稳定币市场正日益呈现双寡头垄断格局,而非一个充分竞争的市场。最新数据显示,两大发行机构几乎控制了整个行业,这引发了对即将出台的美国监管措施可能重塑而非稳定资本流动的担忧。

核心要点

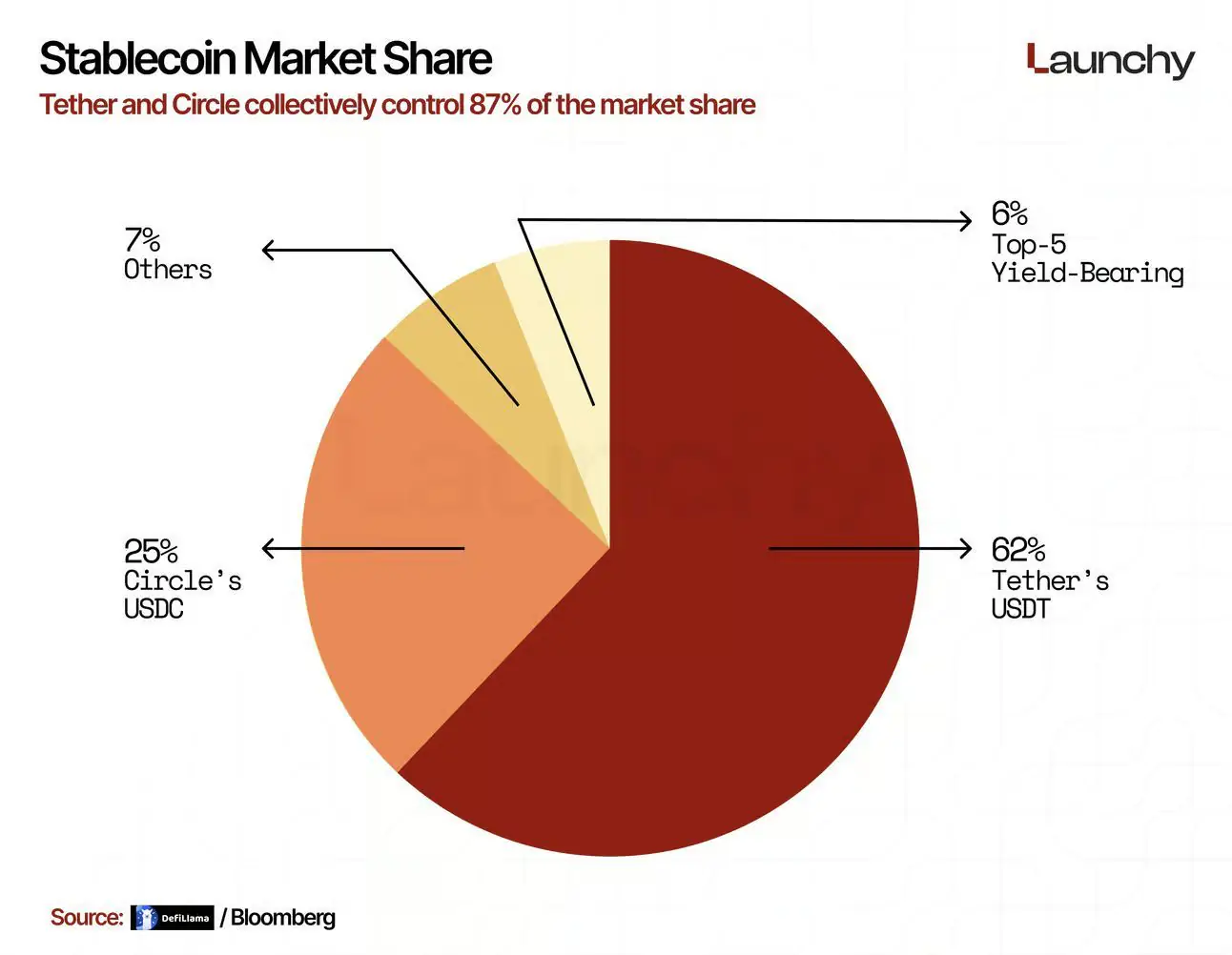

- 市场高度集中:Tether(USDT)和Circle(USDC)合计控制全球稳定币市场约87%的份额,其中USDT占62%,USDC占25%。

- 监管新规限制:美国拟议的规则将禁止支付稳定币向用户提供收益,即使其储备资产(如短期美国国债)本身产生收益。

- 资本寻求替代:对收益的需求可能促使资本流向海外市场、合成美元产品或监管灰色地带的金融结构。

- 潜在风险:限制受监管稳定币的收益,可能削弱其竞争力,反而加速风险更高、透明度更低的产品发展。

市场已高度集中

图表显示,其他所有稳定币(包括收益型稳定币)的市场份额总和仅约13%。在监管介入前,该市场已呈现高度中心化态势。

收益归属错位

根据当前提案,稳定币储备资产产生的收益(约3%-4%)将归发行方及银行合作伙伴所有,而非持有代币的用户。这种激励机制错位可能促使市场寻求调整。

资本外流与风险转移

寻求收益的资本可能转向:

- 海外监管辖区。

- 合成美元产品(如USDe)。

- 结构更复杂、透明度更低的金融工具。

这可能导致系统性风险从监管最严、透明度最高的产品,转移到监管较弱的领域。

监管可能适得其反

限制受监管稳定币的收益,可能进一步巩固现有双寡头地位,同时刺激灰色地带创新,最终削弱政策制定者旨在维护的金融稳定。