比特币与黄金之争:时间维度下的不同叙事

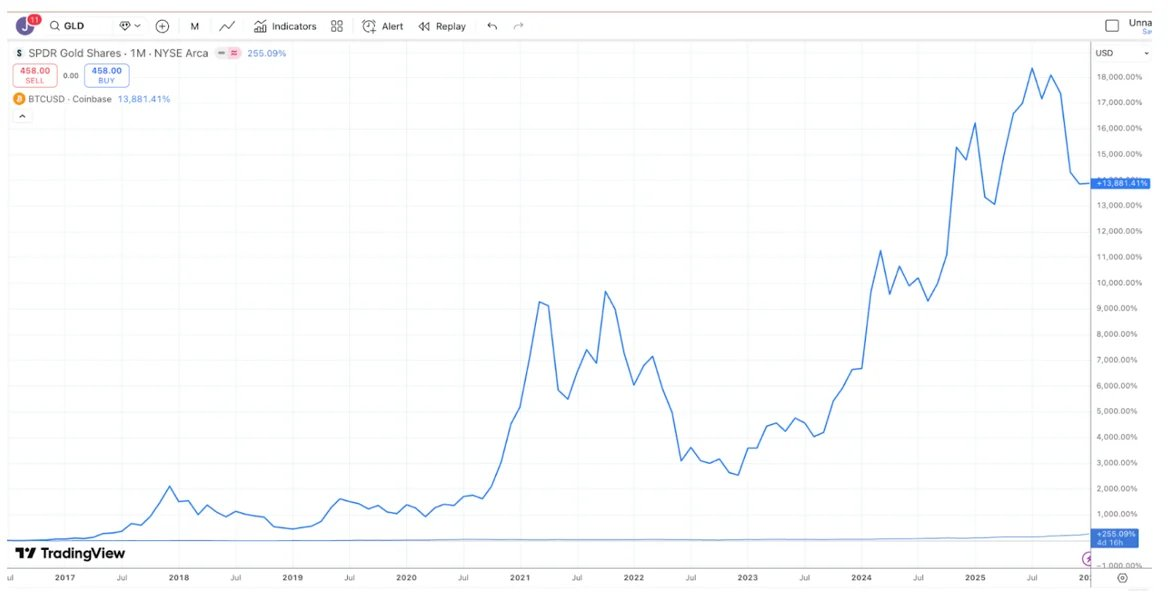

投资领域的许多争论,根源在于参与者所处的时间框架不同。以比特币和黄金的对比为例:比特币的支持者常以十年周期内其远超黄金的表现为依据,宣称它是更优的投资选择。

(图表说明:过去10年比特币与黄金的收益对比,数据源自TradingView)

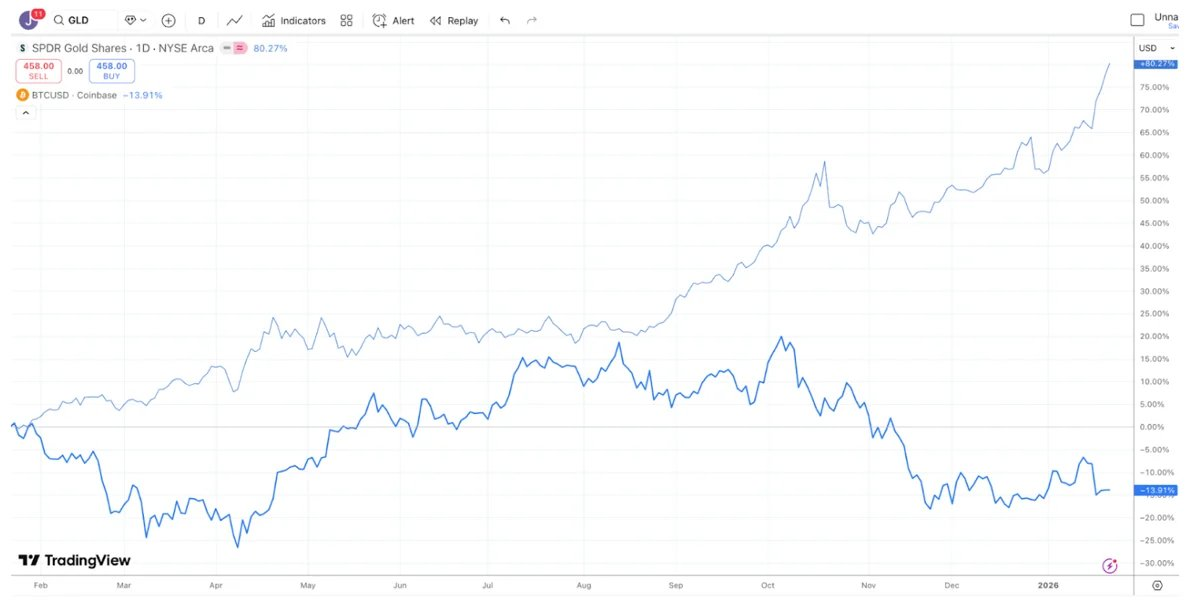

然而,黄金的拥趸则会聚焦于近期表现。过去一年中,黄金、白银等贵金属的涨幅显著超过了比特币,这让他们有了反驳的底气。

(图表说明:过去1年比特币与黄金的收益对比,数据源自TradingView)

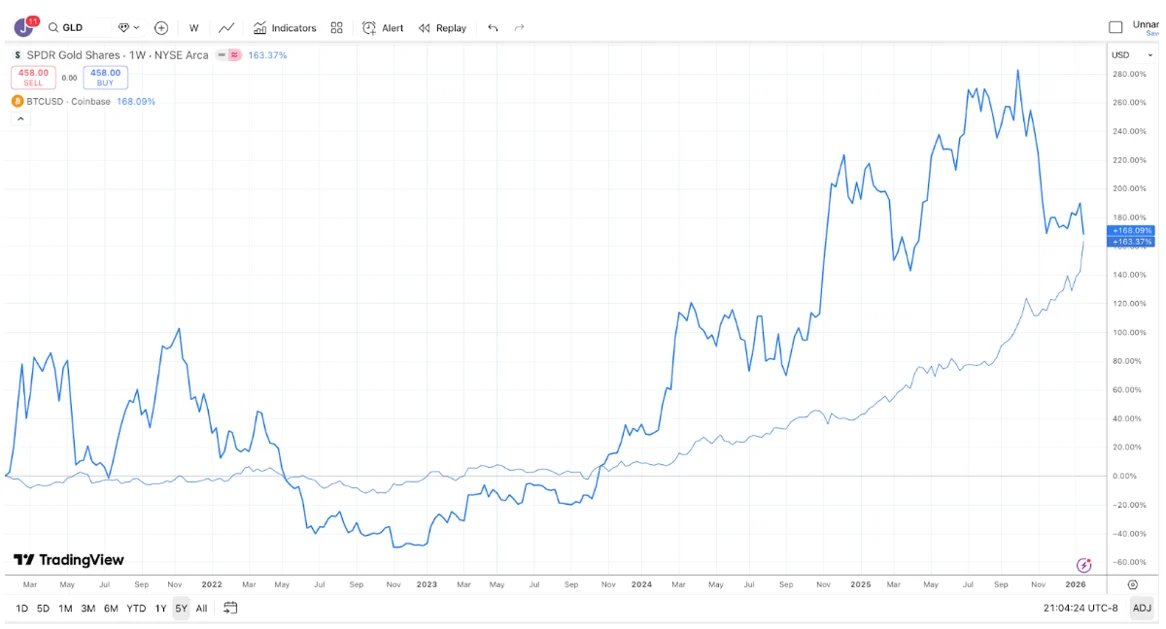

若将观察周期拉长至五年,两者收益则近乎持平。黄金的特点是在长期盘整后因央行等大资金入场而爆发;比特币则遵循着暴涨暴跌但长期向上的轨迹。因此,选择不同的时间窗口,几乎可以支撑任何一方的论点。

(图表说明:过去5年比特币与黄金的收益对比,数据源自TradingView)

近期黄金的相对强势,折射出加密行业一个值得深思的现象:过去十年,主流机构竭力将加密货币推销给宏观投资者,却未能成功将其转化为受青睐的宏观对冲工具。结果,这些宏观资金最终仍流向了黄金等传统资产。

行业或许应该转换思路,将目光投向规模超过600万亿美元的受托资产市场。这个市场的投资者更青睐能产生现金流的资产。事实上,许多数字资产(如某些DePIN、DeFi协议代币)具备类股权属性,其背后的项目能产生收入并进行代币回购,这与债券和股票更为相似。比特币近期的疲软表现,或许能促使交易所、资管公司等市场领导者重新审视并推广这类具备基本面的代币资产。

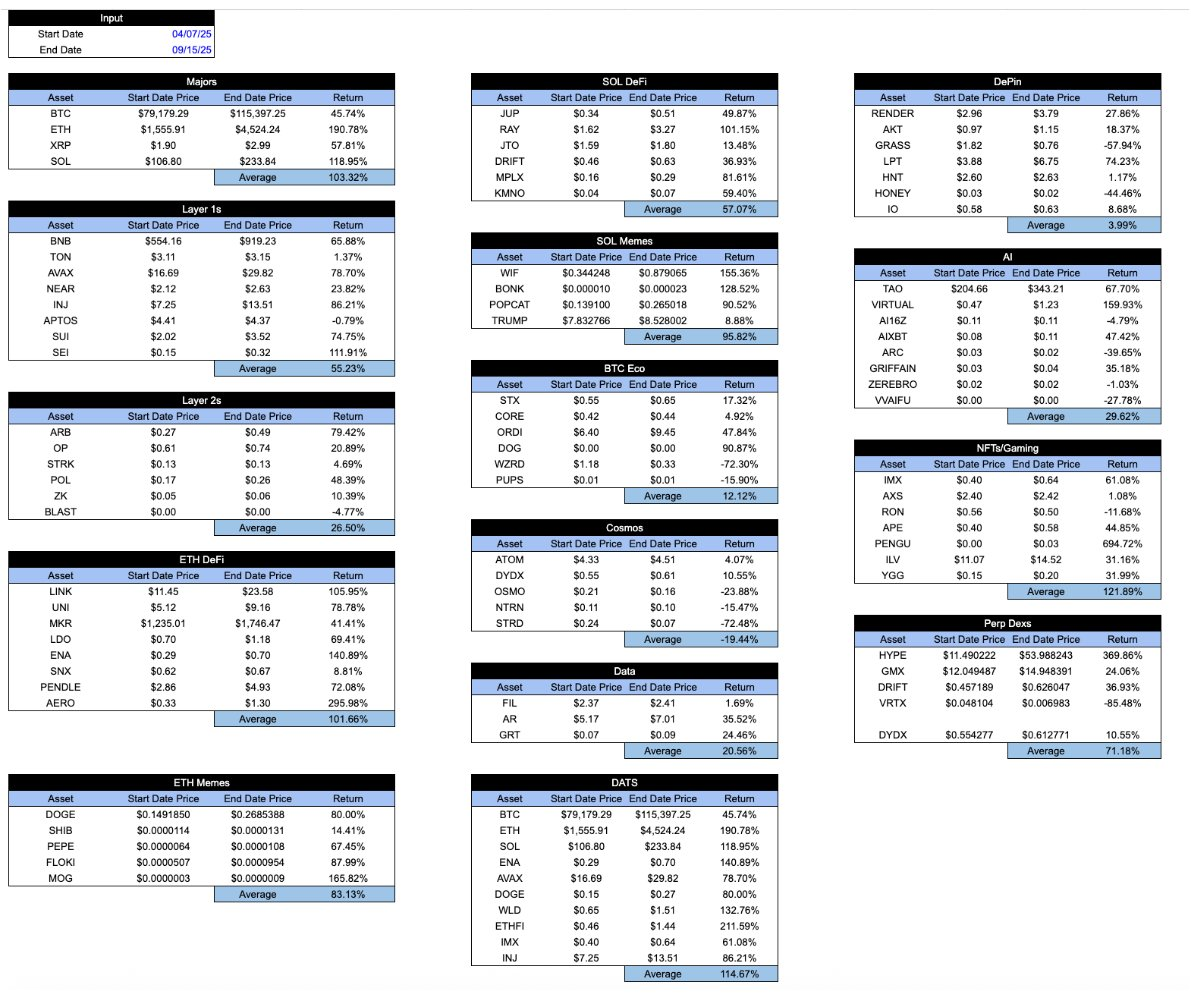

市场健康度下滑:资产相关性趋同的困境

回顾2020至2021年,加密市场充满活力。新的叙事、赛道和代币类型层出不穷,不同板块轮动上涨,市场离散度较高。例如,当游戏板块表现强劲时,DeFi领域可能正在调整;Layer-1公链上涨时,Web3赛道或许在下跌。这种差异化为构建多样化投资组合、平滑风险提供了可能,也是当时大量资金涌入加密对冲基金的重要原因。

然而,当前的市场图景已大不相同。各类加密资产的收益率高度趋同,无论其底层经济模型、发展轨迹如何,价格波动几乎步调一致。这标志着市场健康度的显著下降。

(图表说明:近期不同加密资产板块收益率高度趋同,数据源自Arca内部计算及CoinGecko)

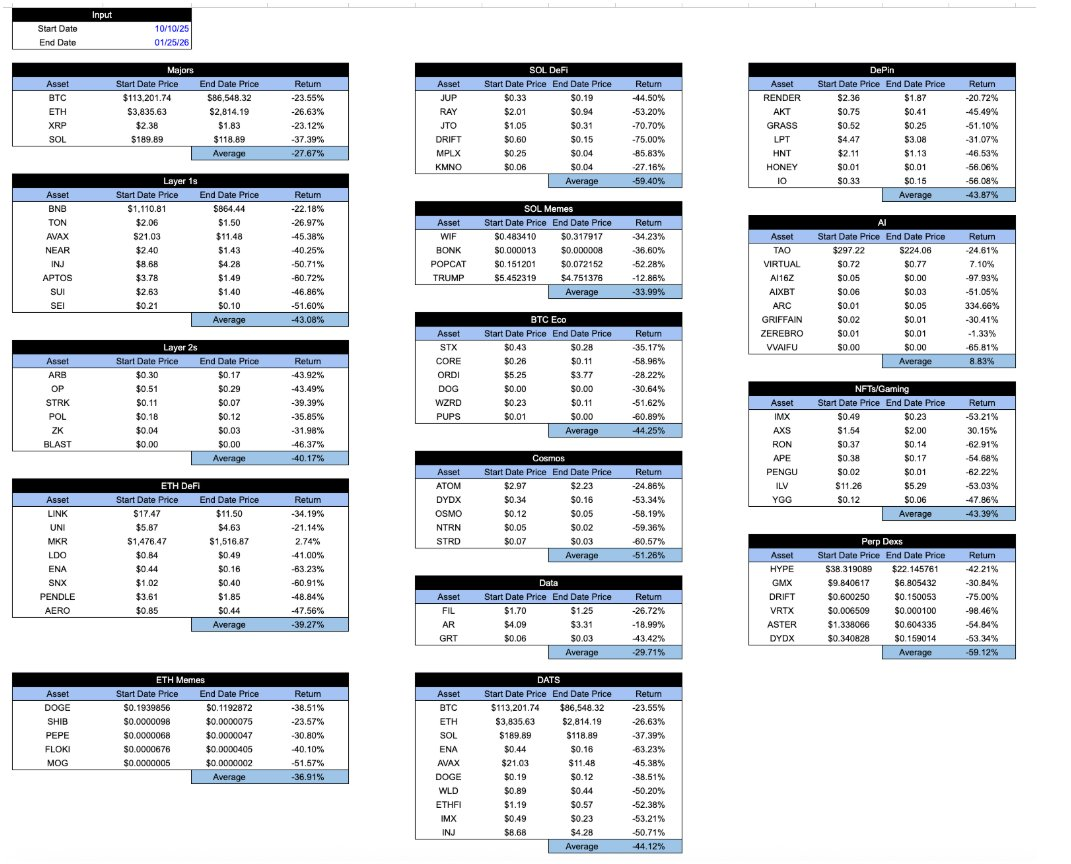

一个健康的系统应表现为:优质资产在熊市中更具韧性,而不仅仅是牛市中涨得更快。下图展示了另一时间段内部分资产的收益表现,虽在上涨周期中略有分化,但整体同质化问题依然严峻。

(图表说明:上涨周期中资产收益分化有限,数据源自Arca内部计算及CoinGecko)

代币本质的回归:从“包装”到内在价值

在加密市场早期,从业者曾努力对资产进行细致分类,例如:

- 加密货币/货币: 如比特币,主要承担价值存储或交换媒介功能。

- 去中心化协议/平台: 如以太坊等公链,其代币用于支付网络费用或参与治理。

- 资产支持代币: 如锚定法币的稳定币。

- 穿透型证券: 代表对底层项目收入或现金流拥有索取权的类股权代币。

这种分类有助于投资者运用不同的估值模型,并从中寻找超额收益机会。彼时,大多数加密投资者并不紧密追踪宏观数据。

但2022年市场暴跌后,行业叙事发生偏移。“看门人”将焦点过度集中于比特币和稳定币;媒体则热衷于报道MEME币等话题性资产。这导致许多投资者忽略了其他资产类别的存在及其独特的价值捕获机制。尽管底层项目的商业模式并未改变,但由于投资者注意力转移和做市行为的影响,各类资产的价格走势相关性急剧升高。

正如知名财经评论员Matt Levine近期精辟指出的:代币本身只是一种“包装”,其内在属性(如所属赛道、通胀机制、是否产生现金流)才是关键。遗憾的是,目前许多领先的交易所、做市商和研究机构,仍将比特币以外的所有代币笼统地归为“山寨币”,并主要提供泛化的宏观分析,缺乏对资产细微差别的深度剖析。

这好比ETF行业如果只谈论“ETF整体涨跌”,而不区分其底层资产是股票、债券还是大宗商品,将会显得荒谬无比。同理,推动加密市场走向成熟,需要行业领袖帮助投资者深入理解不同代币的内在价值,而非将其视为一个同质化的整体。回归对代币本质及其现金流产生能力的关注,或许是重塑更健康、更多元化投资生态的关键。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。