过去一年,以纳斯达克100指数(QQQ)为代表的美股AI板块表现惊人,涨幅接近30%。有观点认为,人工智能将驱动通缩与经济繁荣。然而,这种表面的光鲜与普通人的切身感受形成了巨大割裂:全球多地失业率攀升,物价上涨压力普遍存在,与大宗商品挂钩的货币如泰铢、智利比索显著升值。

这种“不真实感”或许并非错觉。当我们换一把更坚实的尺子——黄金——来衡量市场时,会看到一个截然不同的故事。

黄金视角下的美股真相:繁荣还是贬值?

将标普500指数(SPX)和纳斯达克100指数(QQQ)与黄金价格进行对比,可以揭示名义增长背后的购买力变迁。

图表说明:自1999年3月QQQ诞生以来,以黄金计价的SPX与QQQ购买力变化。上图以初始购买力为基准,下图展示指数与黄金的比率。

核心结论令人震惊:尽管美股名义价格屡创新高,但若以黄金作为价值锚,多数投资者的实际购买力至今未能恢复到1999年的水平。这一过程可分为四个关键阶段:

1. 互联网泡沫期(1999-2002)

这是法币信用对“生产力奇迹”的过度透支时期。

- 关键阻力位: SPX/黄金比率在5.5附近遭遇史诗级阻力,QQQ/黄金比率触及0.40的历史峰值。

- 最终结局: 至2002年底,美股相对于黄金的购买力暴跌约80%。

2. 美股低迷与黄金牛市(2003-2011)

金融危机动摇了全球对法币体系的信心,黄金成为避险首选。

- 历史性底部: SPX/黄金比率在0.6-0.7区间找到长期支撑,QQQ/黄金比率则跌至0.03附近的绝对低位。

- 购买力见底: 尽管美股名义价格在2009年后反弹,但以黄金计价的购买力直到2011年才真正触底。

3. 科技股溢价与复苏期(2012-2023)

低利率与量化宽松时代,以FAANG为首的科技巨头增长似乎超越了货币扩张速度。

- 阻力显现: SPX/黄金比率多次试图重返2.5未果;QQQ/黄金比率虽从底部强劲反弹至0.25,但该位置成为过去十年的关键阻力区间。

- 增长的自限性: 这种“生产力幻想”似乎存在天花板,并非与真实生产力无限挂钩。

4. 全球货币体系重构期(2024-2026)

地缘政治与贸易秩序变化,促使1971年后的法币体系进入深度调整,大宗商品货币化趋势显现。

- 潜在情景: 若金价升至每盎司5000美元,SPX/黄金比率可能回落至1.39,QQQ/黄金比率或回落至0.12。

简言之,以美元计价的美股在创新高,但以黄金计价的美股可能正在测试关键支撑位。

货币幻觉:印钞机 vs. 真实增长

央行法币体系的运行逻辑,是以可无限创造的信用货币替代有限的有形资产,使政府避免技术性破产。其代价往往是未来购买力的稀释。衡量货币贬值的核心标尺之一是M2货币供应量增速。

“货币贬值时,万物皆涨。”

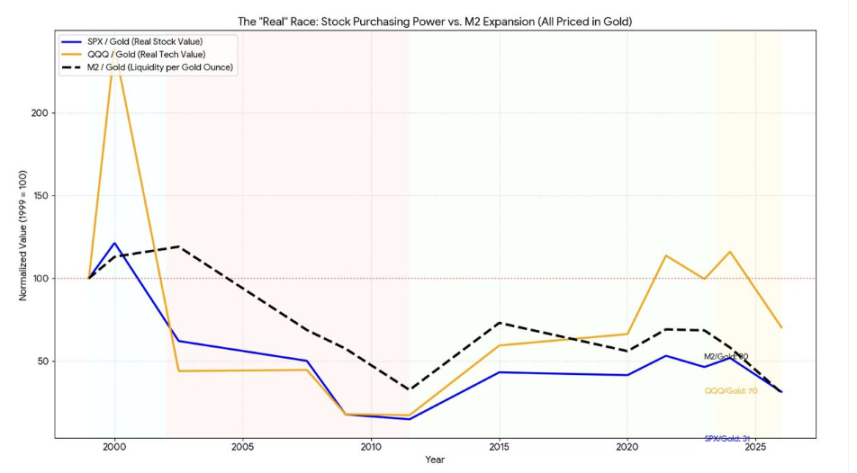

将M2增速纳入美股长期表现分析中,可以得到更清晰的图景:

- 黑色虚线(M2/黄金): 代表美元的购买力侵蚀。该线持续下行,表明美元相对黄金已贬值约69%。

- 蓝色实线(SPX/黄金): 代表普通美股的黄金购买力。其轨迹与M2/黄金线高度重合。

- 橙色实线(QQQ/黄金): 代表科技增长股的黄金购买力。它跑赢了货币贬值,但仍低于1999年高点。

数据揭示的真相:

- 相比1999年,美元兑黄金贬值69%。

- 标普500指数的黄金购买力贬值68%。

- 纳斯达克100指数的黄金购买力贬值30%。

这意味着,标普500名义增长中近99%可归因于美元购买力下降(即“水涨船高”)。而纳斯达克100的增长中,也有约60-70%源于货币效应,仅有约30%来自真实的科技生产力进步。

当前,黄金价格的增速已超过M2扩张与股市名义增长之和。在法币体系重构周期中,若美元购买力进一步大幅缩水,可能完全抵消AI带来的生产力增益。

股市永远上涨是一种幻觉,只有超越货币贬值速度的那部分增长,才是真实的财富积累。

文明的底层逻辑:掠夺优先于生产

技术爆炸是信用扩张的产物

工业革命以来生产力的飞跃,与金本位向法币体系的转型及信用大规模扩张同步发生。这暗示了两个深层事实:

- 技术爆发的燃料: 近代技术革命在很大程度上由金融杠杆对未来产出的透支所驱动。

- 发展非必然: 经济增长并非文明存续的刚性需求。若金融杠杆断裂,社会可能回归长期历史中更常见的低增长稳态。

当AI威胁现有权力与债务结构

如果AI的发展不能服务于扩大可征税经济基数这一核心目标,甚至对其构成威胁,那么其进程就可能受阻:

- 对财政的挑战: AI若引发深度通缩,将摧毁依赖通胀稀释债务的现代财政体系。

- 对权力的挑战: AI赋能个体,可能削弱中心化分配系统的控制力。

当“生产”效率的提升动摇了“掠夺”(即财富转移)的根基,既得利益集团有足够动机延缓或阉割这场革命。

债务悬崖与AI的终极困境

全球债务已达GDP的三倍以上。这意味着,AI带来的全要素生产率(TFP)增长必须是指数级的,才能覆盖债务利息的膨胀。

然而,AI时代的竞争逻辑发生了根本改变:

- 资产形态变化: 核心资产变为算法、算力和数据,它们无形且易被封锁。

- 赢家通吃: 在通用人工智能(AGI)领域取得代际优势的国家或实体,可能使其他参与者失去经济价值,导致各国宁愿选择“主权割裂”而非“智能依赖”。

“做空AI”背后的三重赌注

所谓“赌AI失败”,实质上是下注于以下三点:

- 做空信用与生产力的赛跑: 赌法币体系下指数级增长的债务,最终将跑赢AI带来的线性(或次指数级)生产力提升,导致体系重置,非主权商品货币地位上升。

- 做多硬资产: 增持黄金、比特币、稀缺能源等抗通胀实物资产或“熵减资产”,减持长期主权债券等纯粹依赖未来信用的金融资产。

- 做空组织效率: 赌人类低效的政治官僚体系和分配制度,将严重阻碍AI技术转化为实际经济增长与税收,无法填补债务黑洞。

最终,这归结于一个核心问题:是印钞机的速度快,还是AI创造真实GDP的速度快?目前来看,货币扩张的速度(M2)仍是AI增长难以逾越的宏观阻力。

结语

在当前的宏观图景下,着眼于超长期的规划或许已失去意义。当货币的长期承诺变得不可靠时,理解并参与这场基于硬价值与真实生产力的宏观博弈,或许是在不确定性中寻求确定性的方式之一。

注:本文旨在提供一种批判性宏观分析视角,探讨技术与金融体系的复杂互动。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。