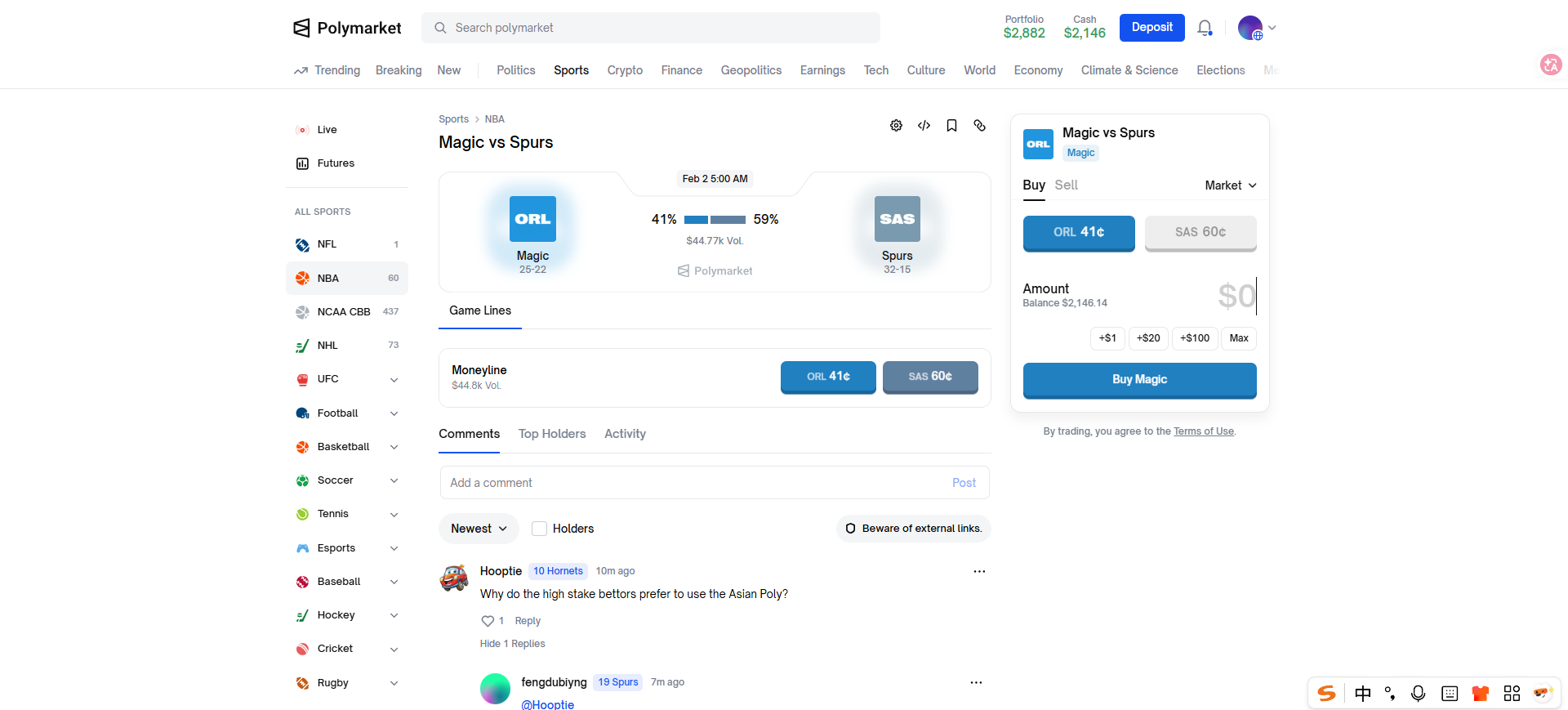

预测市场的本质:超越赌博的信息聚合工具

预测市场常被误解为赌博,但其核心是一种高效的信息聚合与概率发现机制。它允许参与者通过买卖与未来事件结果挂钩的合约,来共同预测事件发生的可能性。合约价格动态反映了市场对事件结果的集体共识概率,例如,一份定价0.75美元的“是”合约,意味着市场认为该事件发生的概率为75%。这种机制旨在激励参与者贡献私有信息,从而提升群体预测的准确性。

与股票交易不同,预测市场的交易标的直接是“事件的确定性”。市场不仅支持简单的二元结果(是/否),也能处理具有多个可能结果的复杂事件。其根本价值在于,通过经济激励将分散的、甚至未公开的信息转化为可观察的市场价格,使之成为衡量社会预期的晴雨表。

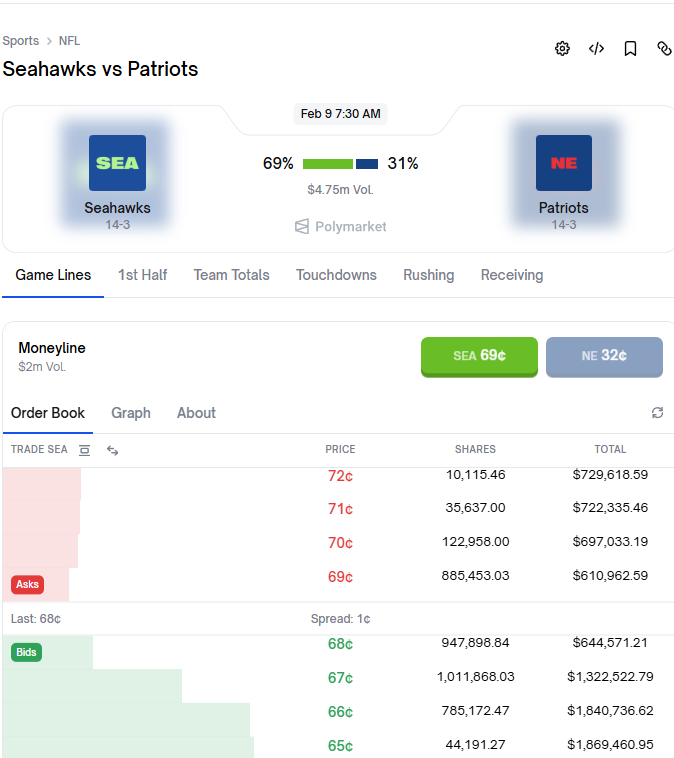

订单簿驱动:理解预测市场的定价引擎

以Polymarket为代表的现代预测平台,普遍采用中央限价订单簿(CLOB)模式。这意味着,所有合约的价格并非由平台设定,而是由交易者提交的买入(买价)和卖出(卖价)订单共同决定。最佳买价和卖价之间的差额(买卖价差)实时体现了市场的即时流动性。

在这种模式下,市场价格(即隐含概率)会随着新信息的流入和交易者情绪的变化而不断波动。然而,市场共识概率并不总是等于真实概率。情绪化交易、信息不对称或临时性的流动性短缺都可能导致价格出现偏差。正是这些偏差,为理性的套利者创造了捕捉价值的机会。

预测市场中的核心套利策略

在预测市场中获利,通常不依赖于对事件结果的单向押注,而在于识别并利用市场定价的无效性。参与者主要扮演两种角色:提供流动性并赚取价差的做市商,以及寻找跨市场或跨合约定价错误的中性套利者。以下将深入探讨三种可行的套利方法。

策略一:价值发现与概率修正套利

这是最基础的套利思路。套利者需要基于独立研究,对某事件的发生概率形成自己的专业判断。当发现市场价格显著低于其内在估算概率时,买入被低估的合约;反之亦然。成功的关键在于,你的概率模型比市场共识更接近现实。这要求套利者具备特定领域的深刻洞察力,并能抵御市场的短期情绪波动。

策略二:站内平价套利

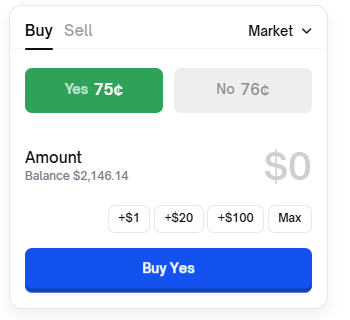

这是基于预测市场内部数学关系的无风险套利机会。对于一个二元结果事件,“是”合约与“否”合约的价格之和理论上应恒等于1美元(代表100%概率)。若因市场波动导致两者之和大于1(例如,Yes $0.52 + No $0.51 = $1.03),则存在套利空间。

- 操作:同时卖出高估的一组合约(在上述例子中,卖出“是”和“否”各一份,收入$1.03),无论结果如何,到期时你只需支付$1.00进行结算,从而锁定$0.03的无风险利润。

- 风险提示:利润会被交易手续费、订单滑点以及平台仓位限制所侵蚀,需精确计算成本。

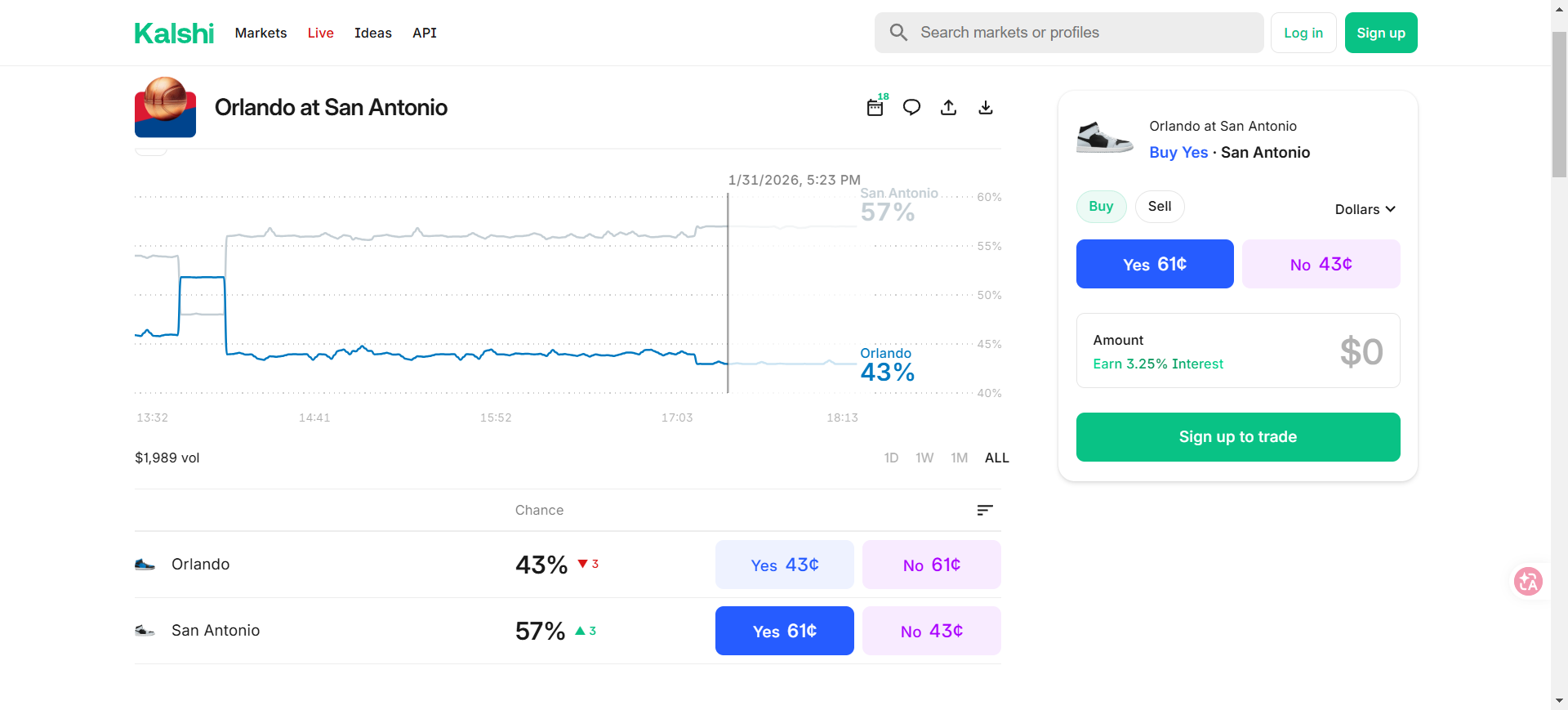

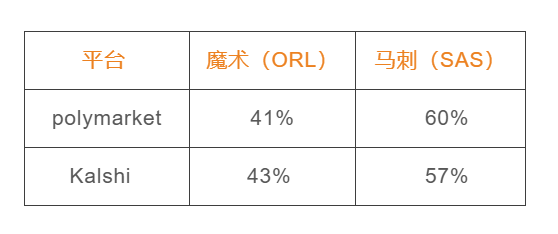

策略三:跨市场套利

当同一事件(如体育赛事、选举结果)在多个预测市场平台(如Polymarket, Kalshi, Manifold)上交易时,不同平台间的共识概率可能出现分歧。这种分歧便产生了跨市场套利机会。

例如,平台A显示某球队获胜合约价格为0.57美元,平台B显示其对手获胜合约价格为0.41美元。若两合约针对的是同一场比赛,则套利者可进行如下操作:

- 在平台A买入“球队获胜”合约(成本$0.57)。

- 在平台B买入“对手获胜”合约(成本$0.41)。

- 总成本为$0.98。无论哪方获胜,你都将获得$1.00的结算回报,从而锁定$0.02的利润。

执行难点:需确保两个平台对事件的定义、结算条件和时间完全一致,并仔细计算资金转移成本和各平台手续费。

构建持续优势:从理论到实践的框架

当前预测市场已被高度自动化的做市机器人和专业机构占据。个人参与者若想建立可持续优势,必须将系统性工具与主观专业判断相结合。

- 建立决策日志:详细记录每一笔交易的逻辑、概率估算依据、仓位大小及对冲情况。定期复盘,重点分析市场出现定价异常(如平价关系偏离)的场景,提炼规律。

- 部署监控工具:利用API或开发简易脚本,自动化扫描关键事件的平价偏离或跨平台价差,让人工精力聚焦于分析和决策,而非重复性搜索。

- 实施小规模验证:在投入大量资金前,先用最小可行本金完整执行你的套利策略,包括必要的对冲操作。实战是检验策略逻辑、理解平台细微规则和摩擦成本的最佳途径。

最终,在预测市场中持续获利是一场关于信息优势、纪律和风险管理的竞赛。保持学习,严谨执行,方能在集体智慧的浪潮中捕捉属于自己的价值。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。