RWA市场逆势增长:规模与结构解析

进入2026年,加密市场整体呈现震荡格局,但现实世界资产(RWA)赛道却展现出强劲的独立行情,稳步迈入规模化发展的关键阶段。这一趋势并非偶然,而是由监管框架日益清晰、主流机构持续布局以及底层技术栈日趋成熟等多重因素共同驱动的必然结果。

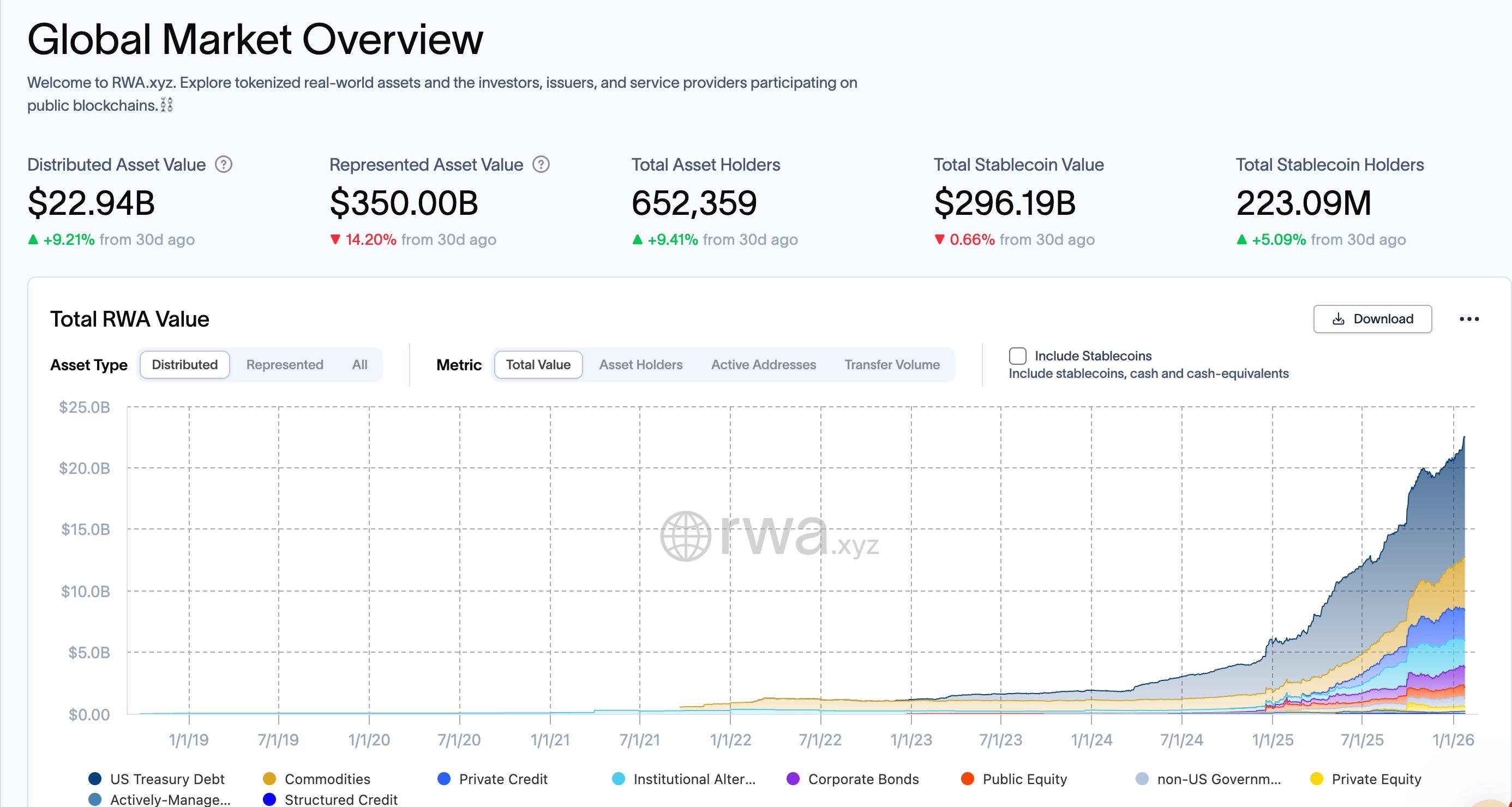

根据行业数据平台rwa.xyz的统计,截至2026年1月中旬,链上RWA的总锁定价值已突破229亿美元大关,相较于2025年11月的192亿美元实现了显著跃升。从参与者结构分析,增长呈现出稳健而非爆发式的特点:持有者地址数量在一个多月内从约60万增长至65万,增幅约为8%。值得注意的是,尽管月活跃地址数较此前峰值有所回调,但总价值仍在持续攀升,这反映出RWA正更多地被市场视为一种长期配置型资产,而非短线交易标的。

资产分布与机构化特征

从公链生态的分布来看,RWA的机构化偏好极为明显。以太坊凭借其完善的生态和监管友好型工具,承载了约136亿美元的RWA价值,占据总规模的近60%,处于绝对主导地位。BNB Chain、Solana、Liquid Network和Stellar分别以23亿、11亿、15亿和10亿美元的规模构成了市场的主要参与阵营。这一格局清晰地表明,具备可预测执行环境、成熟监管工具以及强大机构托管支持的区块链网络,更受RWA资产的青睐。

核心资产类别构成

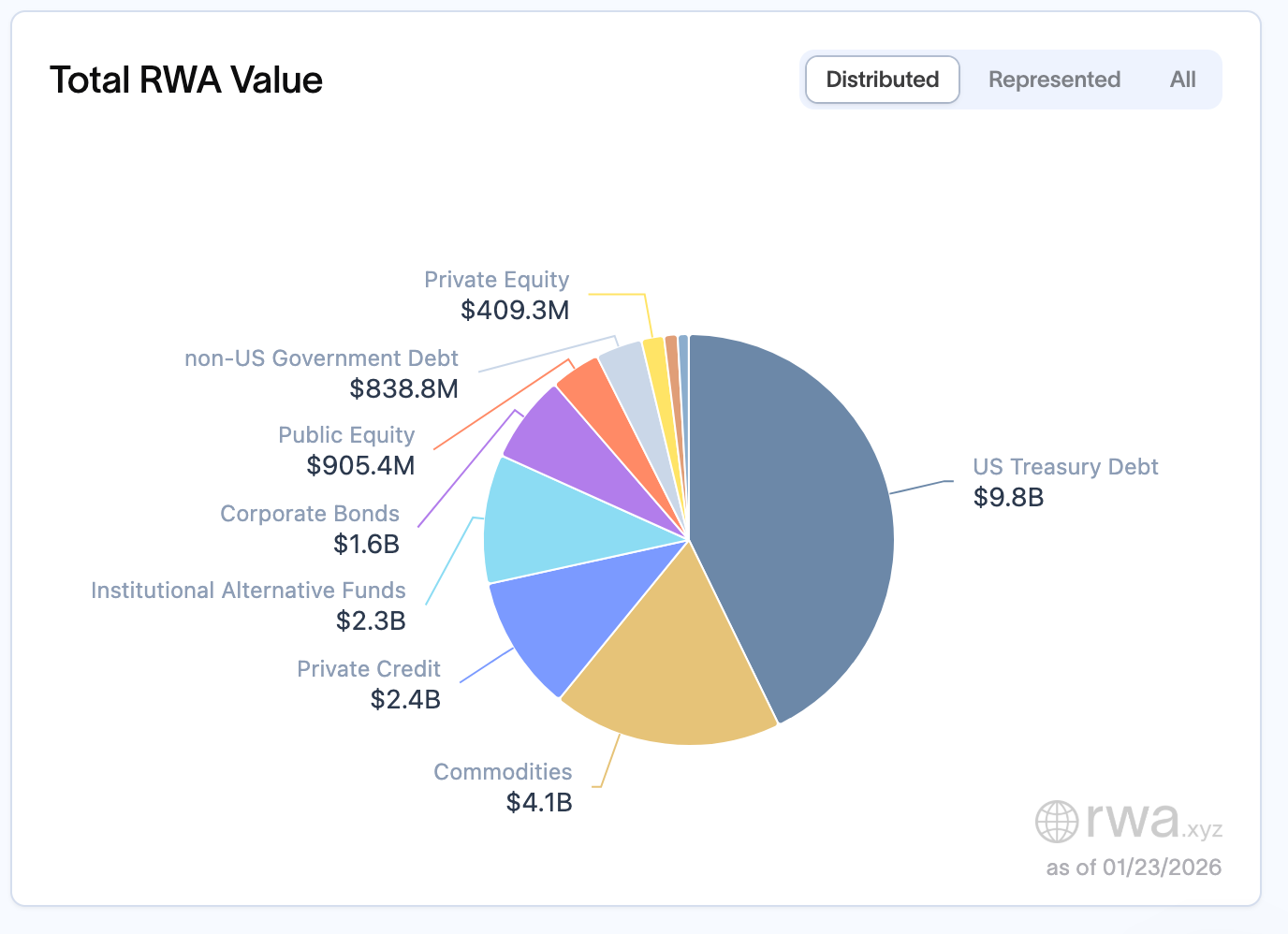

当前RWA市场的资产构成高度集中于传统金融领域:

- 美国国债:规模约98亿美元,占比接近半壁江山,是机构资金进入链上世界的主要门户。

- 大宗商品:以41亿美元规模位居第二,其中以黄金为支撑的代币(如XAUT)是代表性资产。

- 私募信贷与另类投资:规模分别为24亿和23亿美元,虽然基数相对较小,但增长势头迅猛。

- 公司债券与公开股票:规模在9亿至16亿美元区间,共同勾勒出当前RWA市场的基本版图。

这一趋势在2026年达沃斯世界经济论坛上得到了高层呼应。代币化成为核心议题,论坛讨论将2026年定义为数字资产的“转折点”,明确指出区块链技术已超越概念验证,进入实际生产部署阶段,行业焦点已从早期的理论争辩转向基础设施构建与企业级解决方案。

金融工程主导下的RWA现状

深入剖析RWA的资产结构,一个现实趋势浮出水面:当前的增长动力主要源自高度金融化的成熟资产。此处的“现实世界”更多指向的是现有金融工具的合规上链,而非对实体生产活动的直接赋能。

美国国债、货币市场基金、回购协议等构成了市场的主体。这些资产并非新生事物,它们在传统金融市场中已有成熟的风险定价模型和清晰的现金流。区块链在此扮演的角色是“效率引擎”,为这些资产提供了一个可7×24小时运行、可编程且可组合的新环境。其本质是构建链上的“低风险收益工具”,主要服务于三大场景:为稳定币提供底层资产储备、优化机构资金管理效率、为DeFi生态提供可靠的利率基准。这实质上是金融体系内部的效率升级与链上重构。

机构需求驱动金融化

当前资产结构与机构投资者的核心诉求高度吻合:

- 企业财务部门:寻求在保证安全性的前提下提升资金收益与运营效率。代币化国债提供4%-6%的回报,并支持即时结算,相比传统的T+2模式优势明显。

- 资产管理公司:利用代币化技术降低产品分发成本,触及更广泛的合格投资者群体。

- 银行与托管机构:聚焦于在合规框架内搭建下一代金融基础设施。

这种以机构需求为导向的发展路径,进一步强化了RWA当前的金融属性。

RWA演进路径:从生产性叙事到金融化主导

回顾RWA的发展历程,其资产结构的变迁深刻反映了参与者主体的更迭。

早期阶段(2020-2022年):RWA的叙事核心围绕“赋能实体经济”。项目如MakerDAO的RWA保险库、Centrifuge的应收账款代币化以及Goldfinch的无抵押信贷协议,旨在将链上资本引导至中小企业贷款、贸易融资等生产性场景,这是一个高风险、高收益且叙事性强的探索期。

转折阶段(2023年):随着DeFi原生收益下降而稳定币规模膨胀,链上市场对可持续的“真实收益”需求激增。美国国债凭借其低风险、稳定收益(4%-6%)、全天候可访问及T+0结算的特性,迅速成为理想的解决方案。市场重心开始从生产性资产向标准化金融资产倾斜。

机构化阶段(2024年至今):随着贝莱德、纽约梅隆银行等传统巨头的入场,RWA的资产构成进一步向回购协议(Repo)等高度标准化、低风险的金融工具集中。这标志着主导力量已从早期的DeFi原生资本转变为寻求稳健配置的传统机构资本。

回购协议(Repo)的双重性:基石与边界

回购协议的成功为RWA行业奠定了至关重要的“金融底座”。其标准化、低风险、高流动性的特质易于获得监管认可,完美契合了当前机构对安全、合规基础设施的需求。它既能为稳定币提供底层价值支撑,也能充当链上利率市场的基准。

然而,Repo的优势也定义了其能力的边界。它本质上是对现有高流动性金融资产的效率优化,并未创造新的经济活动或改善实体经济的融资可得性。这是一种金融体系内的“自循环”。

真正的挑战与机遇在于那些流动性不足、但具备真实生产能力的资产,如基础设施收益权、能源项目、算力资源或供应链应收账款。这些资产往往因传统金融门槛高、效率低而无法获得有效融资。它们需要的不是更高的利率,而是更灵活、更高效的资本结构。代币化技术通过分割所有权,能够显著提升这类非标资产的流动性,从而破解传统金融的瓶颈。

核心在于:收益是资产被有效利用后的结果,而非设计的目的。Repo的收益源于利率环境,而生产性资产的收益则根植于真实世界的需求。

合规性:从约束条件到价值来源

随着机构化程度加深,RWA领域出现了一个根本性转变:合规性正从外部约束内化为资产的内在价值组成部分。

自2025年以来,全球主要司法管辖区的监管进展为行业规模化扫清了障碍:欧盟的MiCA法规已进入实施阶段;香港《稳定币条例》生效并建立了明确的许可制度,其数字资产政策声明也明确支持RWA发展。全球监管正从观望走向可落地的框架构建。

在2026年达沃斯论坛上,行业领袖的讨论焦点已从“是否整合”转向“如何整合”。未来,代币的价值不仅源于市场共识,更将源于其法律结构的清晰性与合规的确定性。行业正在形成共识:RWA的核心并非简单的“资产上链”,而是“重新设计资本触达生产端的方式”。资产定价、风险分摊、现金流分配及违约处理等结构性设计,远比技术上的代币化更为关键。

展望2026:下一阶段的核心方向与挑战

展望未来,RWA赛道的发展路径日益清晰:

- 资产端:从金融资产主导向生产性资产(如算力、基础设施、大宗商品)深耕拓展。

- 产品端:从单一资产代币化向满足不同风险收益偏好的结构化产品升级。

- 叙事端:从收益叙事转向风险透明化与治理优化,构建更坚实的信任基础。

- 落地端:随着合规工具完善和投资门槛降低,预计持有人规模将持续扩大。

面临的挑战

行业在迈向万亿美元规模的道路上仍面临多重障碍:

- 信任机制:资产真实性的持续验证与审计标准尚未统一。

- 流动性:二级市场深度不足,影响资产定价与退出效率。

- 法律与合规:跨境部署面临不同司法管辖区的结构冲突。

- 技术瓶颈:跨链交易成本高昂,隐私需求与监管透明度存在矛盾。

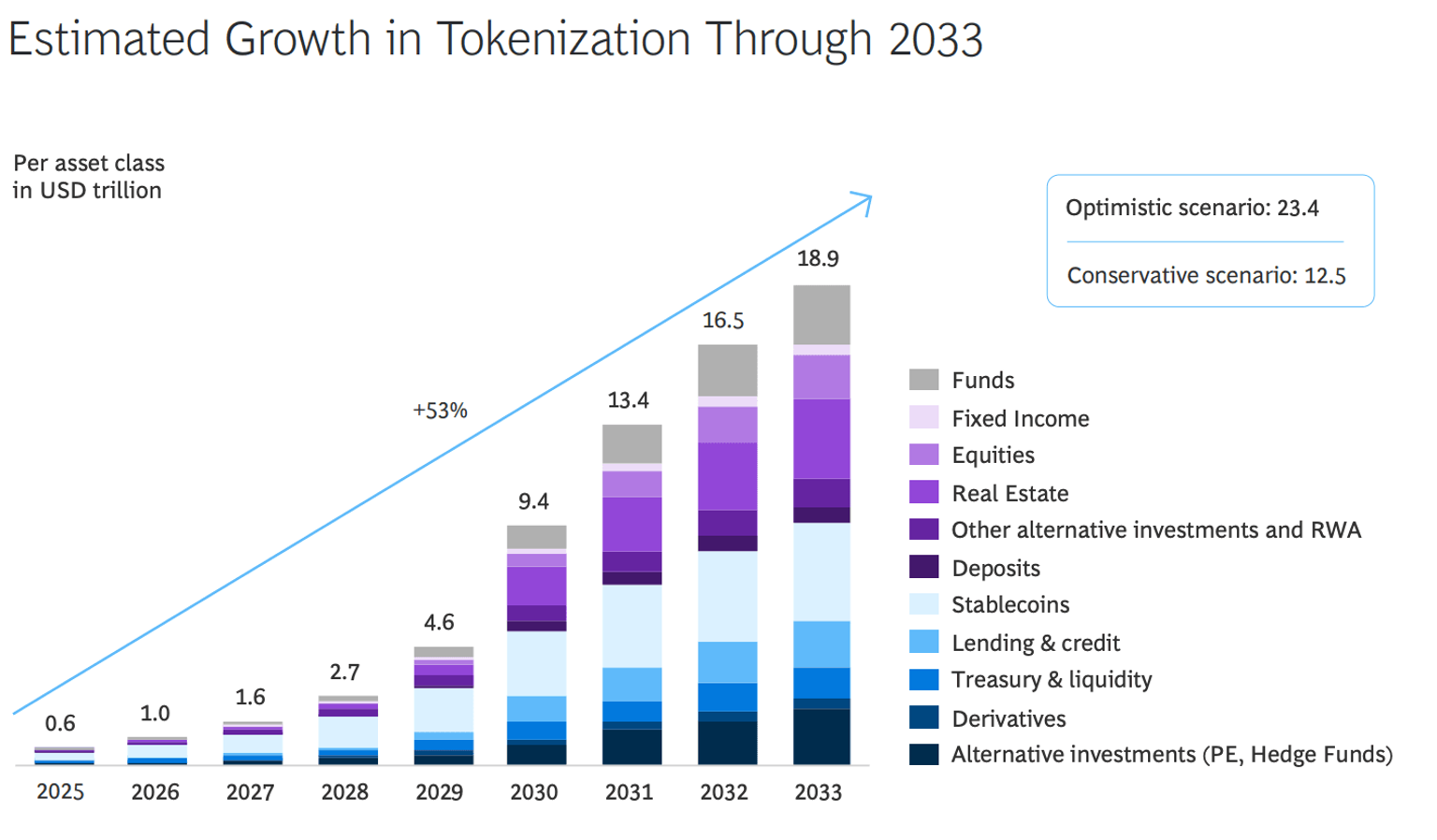

尽管挑战犹存,但方向已然明确。正如波士顿咨询集团预测,到2033年RWA市场规模可能达到18.9万亿美元。RWA不再被视为颠覆性力量,而是重塑全球资本市场的基础设施。2026年及以后,衡量RWA成功的标准将不再是收益率的高低,而是其与实体经济融合的深度。唯有真正激活生产性资产的流动性,重新连接金融资本与真实生产,才能释放RWA变革性的核心价值。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。