引言:私人货币的数字化复兴

2025年,稳定币的供应量、交易规模及活跃用户数均创下历史纪录。这一爆发式增长与《GENIUS法案》的颁布密切相关,该法案正式确立了私人发行数字货币的合法地位。当前,一种基于区块链技术的新型货币体系正在悄然构建,其影响力已不容忽视。

本文观点源自ARK Invest旗下Bitcoin Brainstorm播客对Tether首席执行官Paolo Ardoino、知名经济学家Arthur Laffer博士以及ARK Invest首席执行官Cathie Wood的深度访谈。讨论的核心在于,将当今稳定币的兴起与1913年之前美国的“自由银行”时代进行类比。当时,货币发行并非由单一央行垄断,而是由众多私人银行竞争提供。

尽管稳定币依托于区块链这一全新基础设施,但“私人发行货币”这一概念本身拥有悠久的历史,甚至曾是支撑美国早期经济发展的基石。接下来,我们将从三个维度深入剖析稳定币:它的起源与演变、当前的技术与市场格局,以及未来的潜在发展方向。

稳定币的起源:从解决套利痛点到全球价值载体

稳定币的故事始于2014年。当时,数字资产领域尚处“蛮荒时代”,监管缺失、安全隐患频发、基础设施脆弱。全球交易主要由Kraken、Bitfinex等少数平台主导。同年2月,当时最大的比特币交易所Mt.Gox破产,更是暴露了整个生态的脆弱性。

彼时,全球各地的交易所主要交易比特币。虽然比特币价格全球可见,但套利者却面临一个巨大障碍:无法快速、低成本地在国际间转移美元。例如,当比特币在Kraken报价115美元,在Bitfinex报价112美元时,理想的套利操作是卖出高价所的比特币,将美元转到低价所再买回。然而,传统的银行跨境转账往往需要1-2天,机会早已消失。

正是这一痛点催生了USDT。2014年7月,Giancarlo Devasini等人推出了基于比特币Omni Layer协议的“Realcoin”,旨在实现“美元等价物”的互联网速度转移。同年11月,项目更名为Tether,并推出了与美元、欧元、日元挂钩的代币。

2015年,头部交易所Bitfinex率先支持USDT,建立了早期流动性。2017年后,Tether将USDT的发行网络从Omni扩展到以太坊,进而又拓展至波场、Solana等多条公链,不断提升交易效率并降低成本。2019年,USDT的日交易量一度超越比特币,成为加密市场最活跃的资产。

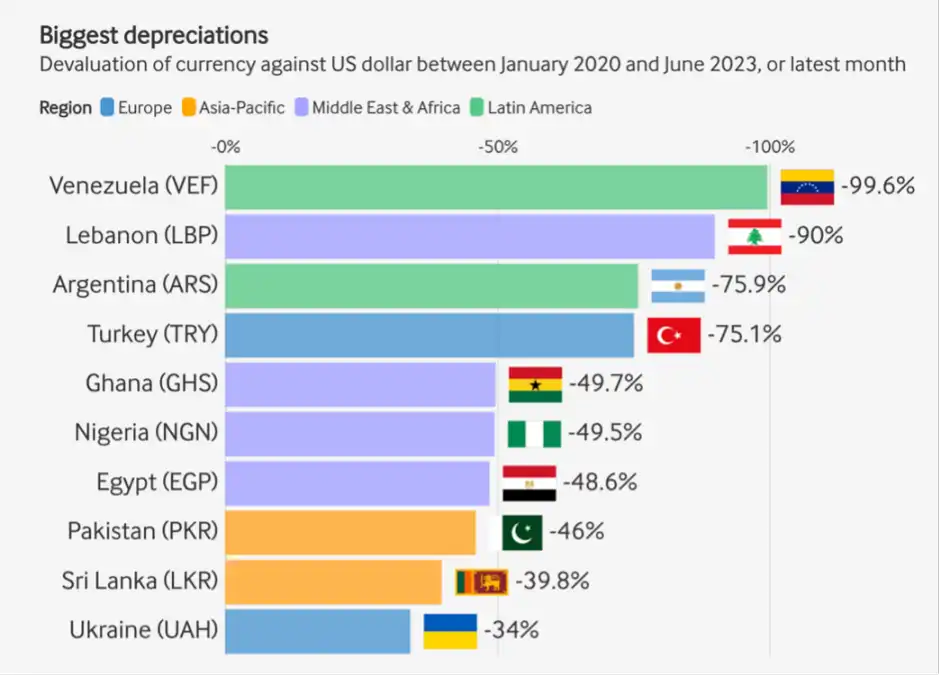

2020年新冠疫情的爆发,成为稳定币发展的关键转折点。在全球金融体系承压的两年间,USDT供应量从33亿美元激增至800亿美元。其驱动力主要来自新兴市场。在委内瑞拉、黎巴嫩、阿根廷等经历本币剧烈贬值的国家,USDT不再是单纯的套利工具,而是民众用以保值、储蓄和支付的“数字美元”。年轻人开始教长辈使用USDT,以规避脆弱的银行系统和波动的本国货币。

数据来源:rwa.xyz,截至2025年12月31日

稳定币的现状:市场格局、资产储备与历史回响

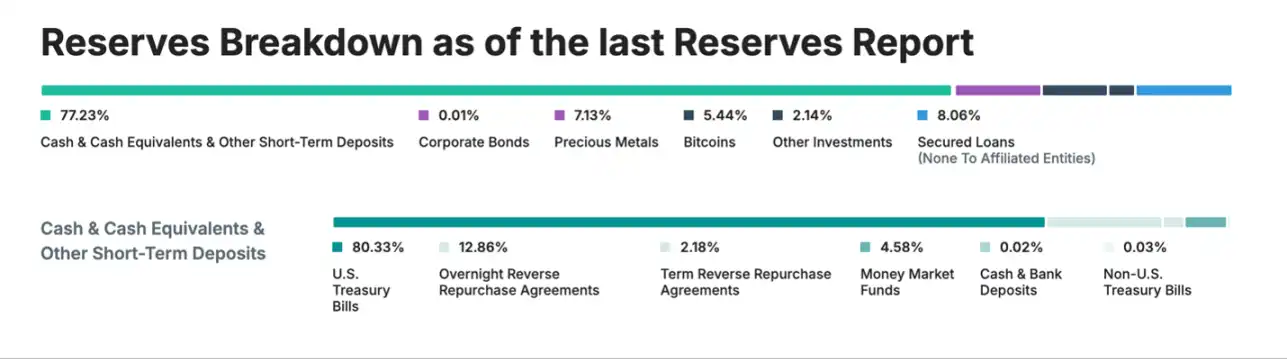

目前,Tether发行的USDT以约1870亿美元的供应量占据60%的市场份额,其全球用户已超过4.5亿,且每季度新增约3000万用户。其主要竞争对手Circle发行的USDC,供应量约为750亿美元。Tether总部位于萨尔瓦多,其储备资产由Cantor Fitzgerald等机构托管。

值得注意的是,Tether的资产负债表已引起美国政府的战略关注。其储备资产中持有大量美国短期国债,规模堪比部分发达国家,使其成为美国国债最重要且增长最快的买家之一。

数据来源:Tether,截至2025年12月31日

截至2026年1月,Tether的储备资产除包含企业债券、黄金、比特币等外,其超额抵押资产规模已超过50亿美元,远高于流通中的USDT负债总额。随着《GENIUS法案》出台,许多观察者将当前稳定币的兴起与19世纪末美国的“自由银行”时代相提并论,当时的批评者常以“野猫银行”的乱象来警示私人发币的风险。

然而,Arthur Laffer博士在访谈中提出了不同见解。他认为,稳定币实际上为美国引入了一种更高效的新型自由银行模式。19世纪的私人银行券之所以有时折价交易,是因为持有者需自行评估发行银行的信用,且缺乏政府担保。但Laffer博士指出,在美联储成立的1913年之前的137年里,美国的累计通胀率实际上为0,物价长期保持稳定。

对比历史上的自由银行体系,苏格兰(1716-1845)和加拿大(1817-1914)的案例更为成功,实现了低通胀和极低的银行破产率,其银行券基本按面值流通。这得益于竞争性兑付机制和票据交换所等市场约束力量。美国当时因各州限制性法规(如禁止银行跨州经营)而经历更多波动,但到19世纪40年代后,“破产银行券”的平均折价率也已降至2%以下——巧合的是,这正是如今美联储的通胀目标。

稳定币与自由银行时代货币的核心相似点在于,二者都是私人发行的、由储备资产支撑的负债。但现代技术解决了诸多历史弊端:

- 全球性与数字化:稳定币不受物理分支机构的限制。

- 高效的价格稳定机制:高流动性二级市场和套利机制取代了过去的票据交换所,确保锚定汇率。

- 更高的抵押品质量与透明度:受监管框架(如GENIUS法案)要求或主流发行机构实践(如Tether)中,储备资产多为现金和短期国债,质量远高于19世纪某些流动性差的州政府债券。定期审计和链上透明度也大幅降低了欺诈风险。

稳定币的兴起,与当年自由银行填补央行服务空白类似,源于传统银行和支付系统在效率、成本和可及性上的不足。18、19世纪的驱动力是铁路和电报,而21世纪的驱动力则是区块链和全球互联网。

稳定币的未来:创新模式与全球应用拓展

目前,像Tether、Circle这样的中心化发行机构并不主动干预市场以维持汇率稳定。锚定汇率主要通过授权机构的套利行为来实现,而发行方则承诺1:1兑付的背书。

Laffer博士指出,当前模式在新兴市场价值巨大,但在发达国家,未来可能需要更先进的稳定币:既能锚定美元,其价值又能随通胀调整,以保持实际购买力。

根据《GENIUS法案》,Tether联合创始人Paolo Ardoino认为,任何向用户直接分配收益的稳定币都可能被归类为证券。Laffer博士则展望,未来的稳定币可能与一篮子商品和服务指数挂钩,并由比特币、黄金等长期资产支撑。

事实上,Tether已推出由黄金背书的AUSDT和代币化黄金产品XAUT。这种结构允许用户在持有比特币等资产多头的同时,使用稳定工具进行交易,并随着抵押资产升值而提升借贷能力。

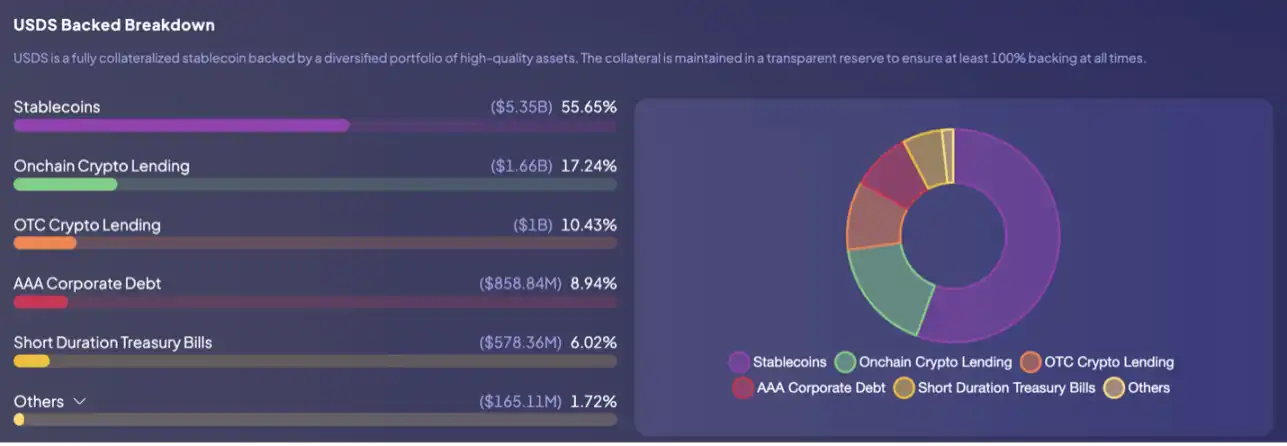

这种加密资产超额抵押生成稳定币的模式,在去中心化金融(DeFi)领域已有成功先例,例如Sky协议(前身为MakerDAO)。它允许用户存入以太坊等资产作为抵押,借出美元稳定币USDS。所有贷款均超额抵押,并设有自动清算机制以控制风险。此外,其锚定稳定模块(PSM)允许USDC与USDS直接兑换,通过套利维持汇率稳定。Sky还通过计息代币sUSDS提供储蓄功能,收益来源于贷款利息、国债及DeFi投资。

USDS背后的抵押资产构成

《GENIUS法案》通过后,市场密切关注Tether如何进入美国。Ardoino指出,增长最快的应用场景之一是大宗商品交易结算。2025年,Tether开始为石油交易提供结算服务,显著提升了全球市场对USDT的需求。

Ardoino强调,稳定币的应用场景因地区而异。在本币稳定的发达国家,它可能仅作为高效的结算层,最终仍会兑换为法币;而在本币不稳定的新兴市场,USDT则同时承担支付、储蓄和价值储藏功能,从而更深地融入当地经济循环。

Tether认识到美国、拉美和非洲是差异巨大的市场。在发达国家,电子支付已很成熟。为此,Tether计划在未来数月面向美国等发达国家市场推出新型稳定币USAT。全球最大稳定币发行机构进军全球最大金融市场的举措,无疑值得持续关注。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。