作者 | Meltem Demirors

编译 | Odaily星球日报(@OdailyChina)

译者 | 叮当(@XiaMiPP)

当人们欢呼“机构终于来了”时,一个残酷的现实正在上演:传统金融巨头的入场,并非为了推动加密经济的原生增长,而是将其视为一个全新的、待开采的收费资产池。这并非价值评判,而是对当前资本流向的客观描述。

本文的探讨聚焦于加密资产作为数字货币或代币的经济属性,而非仅作为底层账本的区块链技术。后者在许多场景下并不必然需要原生代币,这一点已被大量缺乏实质效用的治理代币所印证。

这一观点自去年数字资产峰会(Digital Assets Summit)起便已形成。过去一年的市场演变非但没有削弱它,反而让这幅图景愈发清晰。近期,多位行业观察者的深度分析启发我补充一个新的视角:全球资产管理规模(AUM)的激烈争夺战,正如何重塑加密世界的价值分配格局。

核心结论:一场静默的价值抽取

简而言之,当前的“机构采用”本质上是一种价值抽取策略。加密社区面临的核心挑战在于:能否足够迅速地培育并壮大自己的原生金融机构,从而将经济价值更多地保留在链上生态内,而非任由其持续流向传统金融(TradFi)的利润表。

价值流向图:谁是真正的赢家?

追踪加密经济产生的现金流,你会发现最大的受益者并非去中心化协议,而恰恰是比特币白皮书意图挑战的旧有金融体系。

- 稳定币息差:仅USDT和USDC两大稳定币,每年就能产生约百亿美元的净利息收入,最终流入Tether、Coinbase和Circle等公司的口袋。它们虽是生态参与者,但首要职责是服务其股东。

- 传统金融中介:如Cantor Fitzgerald等公司,通过为加密资产提供国债管理等服务,轻松获取数亿美元收益。

- 政治与资本结合:美国前总统特朗普及其关联方,通过一系列加密项目获利数十亿美元,展现了权力与新兴资产类别的结合。

- ETF的吸金效应:贝莱德的比特币ETF(IBIT)在约18个月内资产管理规模突破千亿美元,成为史上增长最快的ETF,也为管理方带来了极其丰厚的管理费收入。

- 隐秘的资本引流:Apollo Global Management等机构,正将加密领域的抵押品和企业资金,悄然导入其传统的信贷与基金产品中。

每年,传统金融机构从加密领域抽走的利润,甚至可能超过许多创造价值的原生协议。这提醒我们,需要更冷静地审视所谓“采用”背后的实质。

机构的双重算盘:降本与增收

企业的核心目标是利润最大化。加密货币为它们提供了两条路径:

- 降低成本:利用分布式账本、链上抵押品和即时结算来优化运营效率,提升资本利用率。

- 创造收入:将加密资产包装成ETF、代币化基金、结构化产品等传统金融产品,从而产生持续、可观的管理费和手续费收入。

过去十年,机构主要关注第一条路。然而,以2024年初贝莱德比特币ETF获批为分水岭,重心已明显转向第二条路——将加密视为全新的、高利润的收入来源。

IBIT的成功为整个资管行业提供了完美范本:捕获比特币等原生资产 -> 封装进受监管的传统金融外壳 -> 上线销售 -> 获取稳定费用流。此后的一切创新,如代币化国债、数字资产信托(DATs),都在复刻这一模式。

宏观背景:AI资本开支的虹吸效应

理解机构为何急于从加密领域抽取价值,还需放眼更广阔的宏观图景。人工智能(AI)引发的资本开支超级周期,正像一个黑洞般吞噬全球流动性。

建设AI经济所需的天量资金(芯片、数据中心、能源),预计在未来十年高达数万亿美元。这导致资本正从非AI相关的资产类别(包括部分加密资产、传统股票)中流出,疯狂追逐那些被视为“必须持有”的AI核心标的。同时,私募市场募资难度加大,使得资管机构对任何可见的、稳定的资产管理规模(AUM)来源都变得异常饥渴。

链上资本:待开发的最后边疆

在这场激烈的AUM争夺战中,加密生态内沉淀的数千亿美元资本,已成为下一个显眼的“猎场”。

- 约3000亿美元的稳定币存量。

- 近千亿美元分布在各大公链的DeFi总锁仓价值(TVL)。

- 通过代币化货币基金、黄金、信贷等新增的数百亿美元现实世界资产(RWA)。

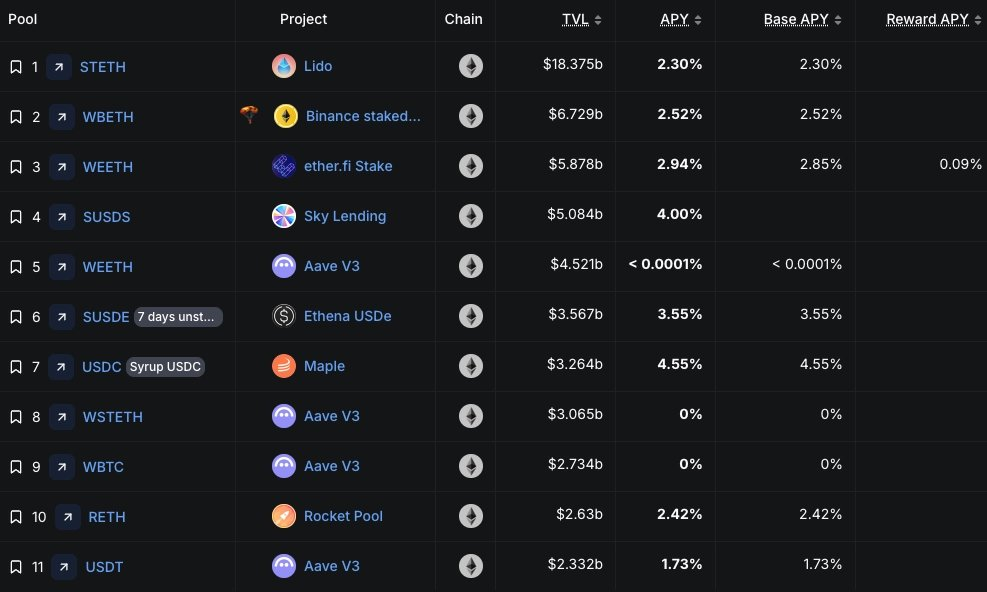

然而,目前这些链上资本的平均收益率仅为2%-4%,远低于传统货币市场基金。在机构眼中,这并非“去中心化金融的胜利”,而是未被充分货币化的现金流——可以被重新包装、质押、借贷并收取层层费用。

图片来自 DefiLlama

代币化和受监管的包装产品,成功地将曾经“难以触碰”的链上资产,转化为了符合传统风控和托管要求的收费AUM。当加密原生公司、DAO和协议寻求资金管理方案时,传统资管公司便能顺势介入,将其转化为自身的产品规模。

生存危机与唯一出路

加密经济正面临一个深刻的生存危机:它正在引入价值观并不相容的传统金融机构,这些机构的目标是抽取价值,而非共建生态。如果放任这一趋势,加密将仅仅沦为传统金融AUM机器的一个流动性附属品。

唯一的破局之道,在于加速培育我们自己的原生金融机构。这包括链上资产管理人、加密原生风险承销商、服务于生态的金融产品设计者等。我们必须构建能够有效竞争链上国债和资本的产品与服务,将经济价值更多地循环在加密生态内部。

若不优先支持并与加密原生机构合作,那么所谓的“机构采用”将不是里程碑,而是一场悄无声息的吞并。相信一些东西,否则我们将一无所有。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。