来源:SoSoValue 分析师团队

在全球加密市场相对平淡的时期,稳定币发行商Circle近期发布的2025年第四季度财务报告,却为市场注入了一剂强心针。其多项核心数据不仅远超分析师预测,更在降息宏观背景下展现了业务模式的强大韧性,推动公司股价单日大幅攀升超过35%。

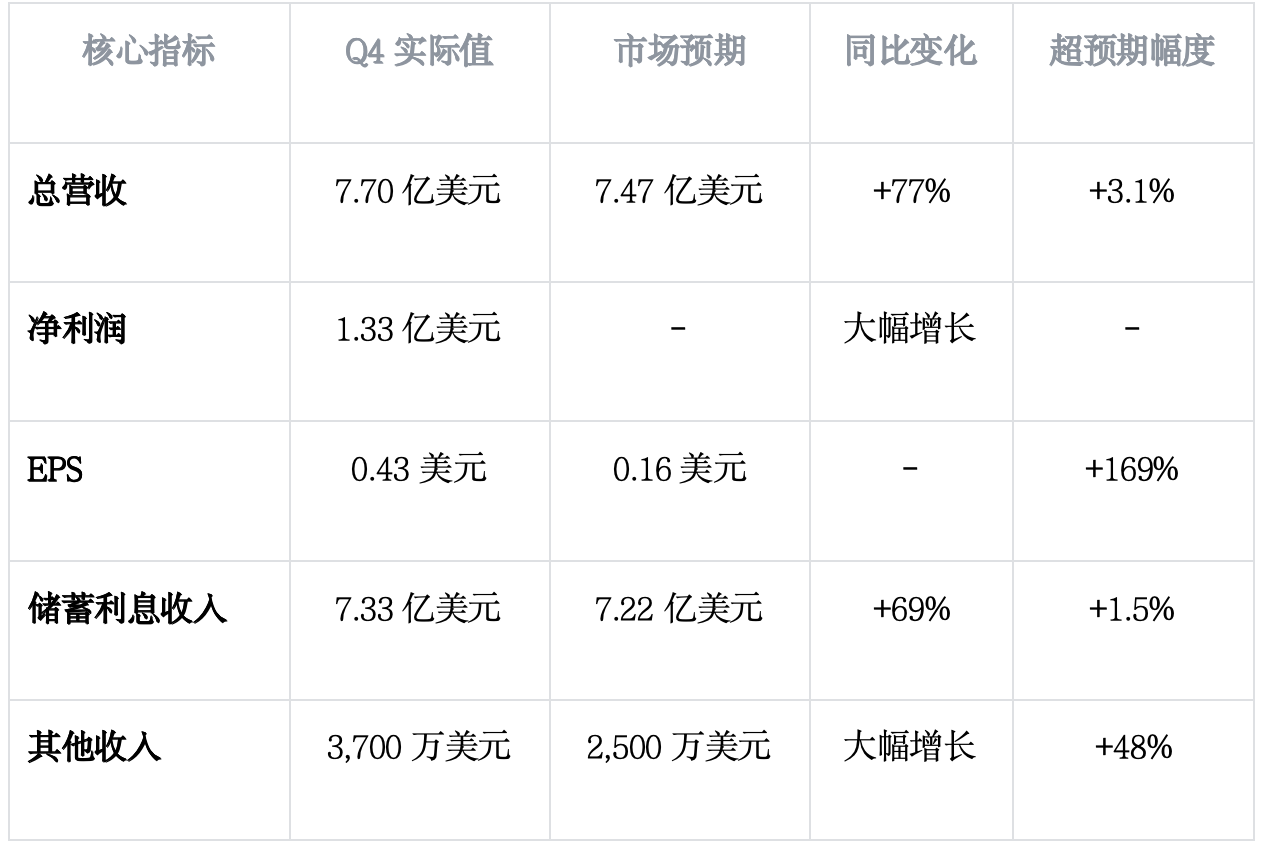

财务表现:逆势增长,盈利远超预期

第四季度,Circle实现营业收入7.70亿美元,同比大幅增长77%,超出市场普遍预估的7.47亿美元。更引人注目的是其盈利能力的飞跃:季度净利润达到1.33亿美元,与去年同期的400万美元相比,实现了质的跨越。经调整后,其每股收益(EPS)为0.43美元,比市场预期的0.16美元高出169%。这一表现有力回应了市场对降息周期可能压缩其利润空间的担忧,凸显了公司卓越的成本管控与运营效率。

数据来源:https://sosovalue.com/crypto-stocks/crcl

USDC核心业务分析:根基稳固,结构优化

作为Circle的基石,USDC稳定币业务在本季度继续展现出强劲势头。

流通量与市场地位

截至季度末,USDC流通量攀升至753亿美元,同比增长72%,环比保持2.2%的稳定增长。其市场份额稳固在28%左右,继续稳居全球主流合规稳定币之列,监管合规优势构筑了坚实的竞争壁垒。

储备利息收入与利润率

尽管面临基准利率下行的环境,Circle的储备利息收入仍达到7.33亿美元,同比增长69%。季度储备回报率为3.8%,虽受宏观利率影响环比略有下降,但凭借庞大的流通量基础,利息收入规模依然可观。更关键的是,扣除分销成本后的利润率(RLDC Margin)进一步提升至40%,表明公司在渠道议价和成本控制方面持续取得进展。

渠道结构多元化

本季度支付给合作伙伴的分销成本为4.61亿美元,其中来自最大合作伙伴Coinbase的占比下降至79%,环比减少3个百分点。这一变化标志着Circle正在成功拓展多元化的发行渠道,降低对单一渠道的依赖,优化整体业务结构。

战略新方向:支付网络与AI驱动的未来

除了核心的稳定币业务,Circle在支付和基础设施领域的布局正迅速成长为新的增长极。

多元化收入加速崛起

第四季度,来自订阅、服务和支付的其他收入激增至3700万美元,同比增幅超过十倍,显著高于市场预期。这标志着Circle成功开辟了独立于利息收入的第二条增长曲线。

支付网络快速扩张

Circle支付网络(CPN)生态建设进展迅猛。截至2026年2月20日,已有55家金融机构正式加入,另有74家处于审核流程中。该网络的扩展为USDC创造了更广泛的企业级应用场景,深化了其生态护城河。

AI支付领域的领先叙事

在财报会议中,管理层着重强调了其在人工智能(AI)代理支付领域的先发优势。据其观察,当前市场上近99%的AI代理间支付交易是通过USDC完成的。这一论述为市场提供了全新的估值想象空间,将Circle的业务与高速增长的AI赛道紧密连接。

Arc公链基础设施布局

Arc公共测试网已上线并吸引了超100家参与者,主网计划于2026年推出。这一举措是Circle从单纯的稳定币发行商向综合性区块链金融基础设施提供商转型的关键一步。

未来展望:公司给出稳健增长指引

基于当前业务进展,Circle对2026年提出了明确的预期:

- 其他收入:预计在1.5亿至1.7亿美元之间,中值同比增幅约46%,显示对新业务增长的信心。

- USDC流通量:维持未来数年复合年增长率40%的目标不变。

- 利润率:预计RLDC Margin将保持在38%-40%的高位区间。

核心投资逻辑梳理

本次财报传递出几个关键信号:首先,“AI+支付”的新叙事极大拓展了公司的长期成长天花板。其次,在不利的宏观与市场环境下,USDC流通量、收入及利润的稳健表现,验证了其商业模式的韧性。最后,此前因股票解禁导致的超卖情况,为估值修复提供了充足空间。

免责声明:

本文由 SoSoValue 分析师团队撰写,仅为信息分享与研究交流之用,不构成任何投资建议。文中所引用数据均来源于 Circle 公开财报及公司公告,具体数据请以公司官方披露为准。投资有风险,入市需谨慎。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。