公链价值捕获的结构性困境:从手续费到叙事定价的范式转移

长期以来,加密市场普遍认为Layer1公链的手续费收入是其代币价值的基本支撑。然而,对主要区块链网络的深入数据分析揭示了一个截然不同的现实:手续费收入的繁荣具有显著的暂时性,最终都会被技术创新和市场套利行为系统性压缩。这并非特定链的失败,而是开放、无需许可网络的固有特性——当链上利润达到可观规模时,生态参与者总会开发出更高效、更低成本的替代方案。

当前,市场对L1资产的定价逻辑已发生根本性转变。ETH与SOL的价格驱动因素,正从传统的“费用现金流”模型,转向质押收益、ETF资金流入、现实世界资产(RWA)叙事、协议升级预期以及宏观流动性环境等更为复杂的因素。核心问题在于:当市场改用“资产叙事”与“结构性资金流”为L1定价时,这种新逻辑的稳固性如何?在叙事退潮后,价格将回归何种基本面?

比特币:手续费萎缩与安全预算的悖论

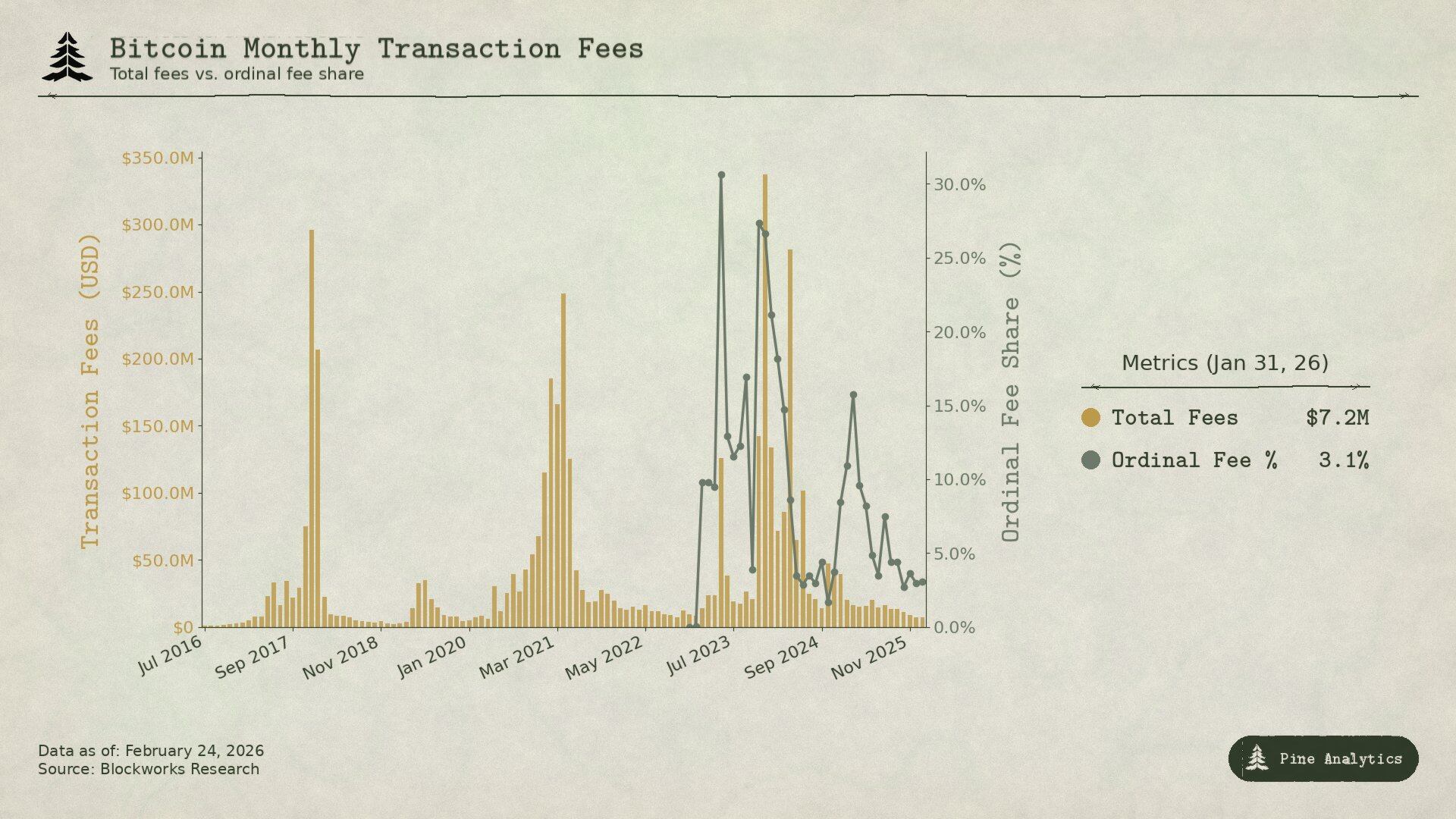

比特币网络的收入几乎完全依赖于链上转账拥堵时产生的手续费。其历史数据清晰地展示了一个趋势:每一轮牛市周期中,手续费收入相对于经济规模的峰值都在减弱。

- 2017年周期:BTC价格从4,000美元飙升至20,000美元,平均手续费从不足0.40美元暴涨至50美元以上。峰值时,手续费占矿工收入的78%。然而,随着SegWit采用率提升、交易所批量处理技术普及以及闪电网络等二层解决方案出现,手续费在六个月内暴跌超过98%。

- 2021年及之后:尽管BTC价格创下新高,链上转账规模更大,但以美元计价的月度手续费收入却低于2017年水平。2024年由Ordinals和Runes引发的费用激增仅是短暂现象,到2025年中,日常手续费收入已降至矿工总收入的1%以下。

根本规律在于:比特币网络从每一种新需求中只能捕获一次性的手续费高峰,随后利润便被更经济的解决方案侵蚀。如今,通过现货ETF获取BTC敞口已成为主流,这进一步剥离了链上交互需求。比特币的安全模型因此面临一个独特挑战:矿工收入高度依赖区块补贴(以BTC计价),而补贴每四年减半。这意味着,比特币网络的长期安全实际上依赖于其美元价格的持续上涨,以抵消区块奖励的减少。这是一种由货币叙事而非使用需求驱动的脆弱平衡。

以太坊:自我革命与收入塌缩

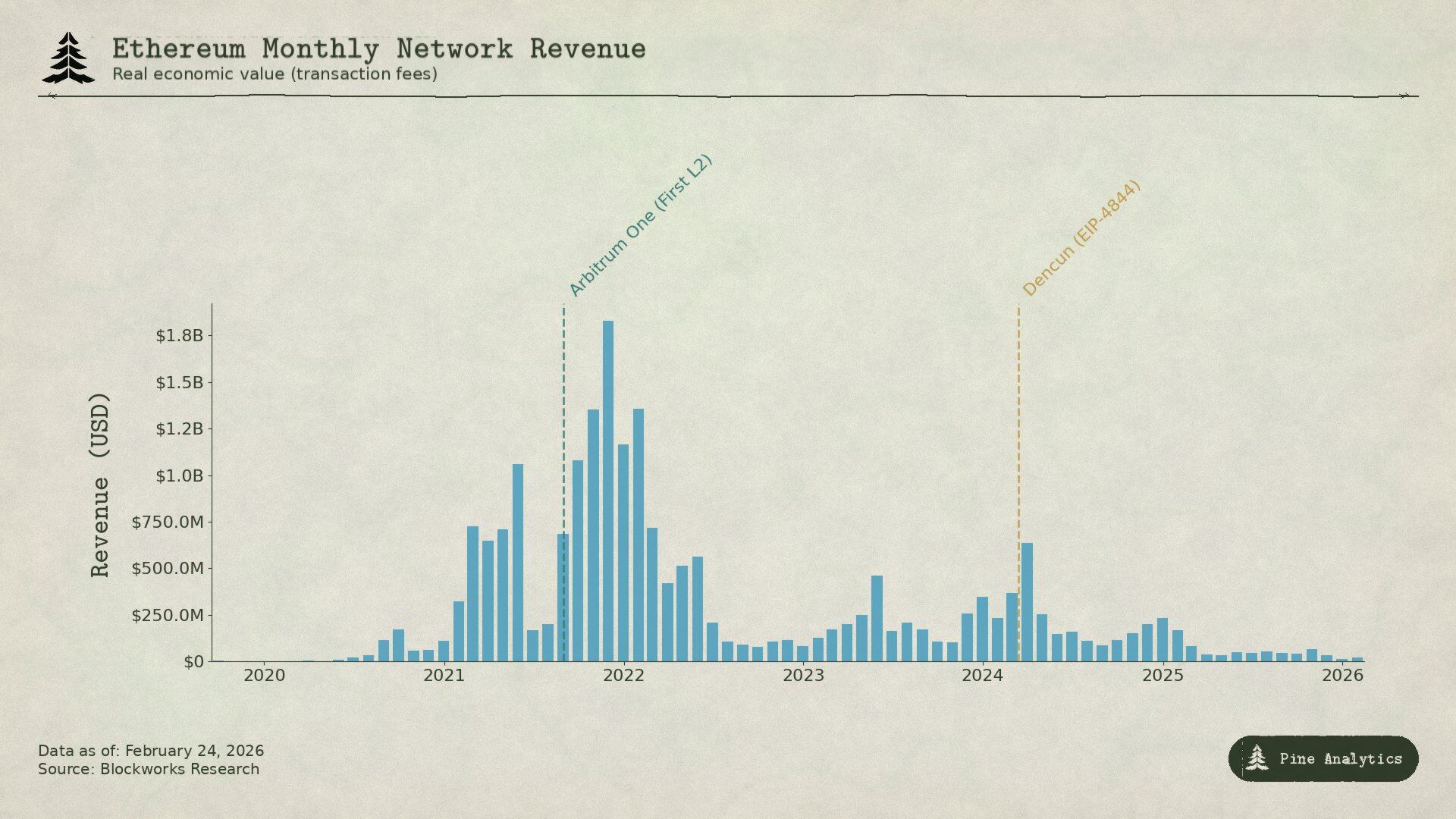

以太坊的经历是L1价值捕获戏剧性兴衰的典型案例。它曾真实地捕获了巨额价值,却又亲历了其被系统性拆解的过程。

- 价值捕获高峰:2020年的“DeFi Summer”和2021年的NFT浪潮将以太坊推上顶峰。2021年第四季度,其手续费收入高达43亿美元。EIP-1559的引入和手续费销毁机制一度让市场相信以太坊解决了盈利难题。

- 竞争与自我削弱:然而,高昂的“拥堵费”催生了竞争对手(如Solana、Avalanche)和二层扩容方案(Rollups)。更具决定性的是2024年3月的Dencun升级(EIP-4844),它通过引入Blob交易,将L2向主网提交数据的成本降低了超过99%。

数据揭示了残酷的结果:2024年,L2网络创造了2.77亿美元收入,但仅向以太坊主网支付了1.13亿美元。到2025年,这一回流金额骤降至约1000万美元,同比暴跌超过90%。以太坊L1的月均手续费收入从超过1亿美元萎缩至1500万美元以下。以太坊通过主动降低数据可用性成本来促进生态繁荣,却不可避免地削弱了自身最后一个重要的可持续收入来源。ETH正日益转变为一种低收益的基础设施资产。

Solana:MEV驱动型收入的脆弱性

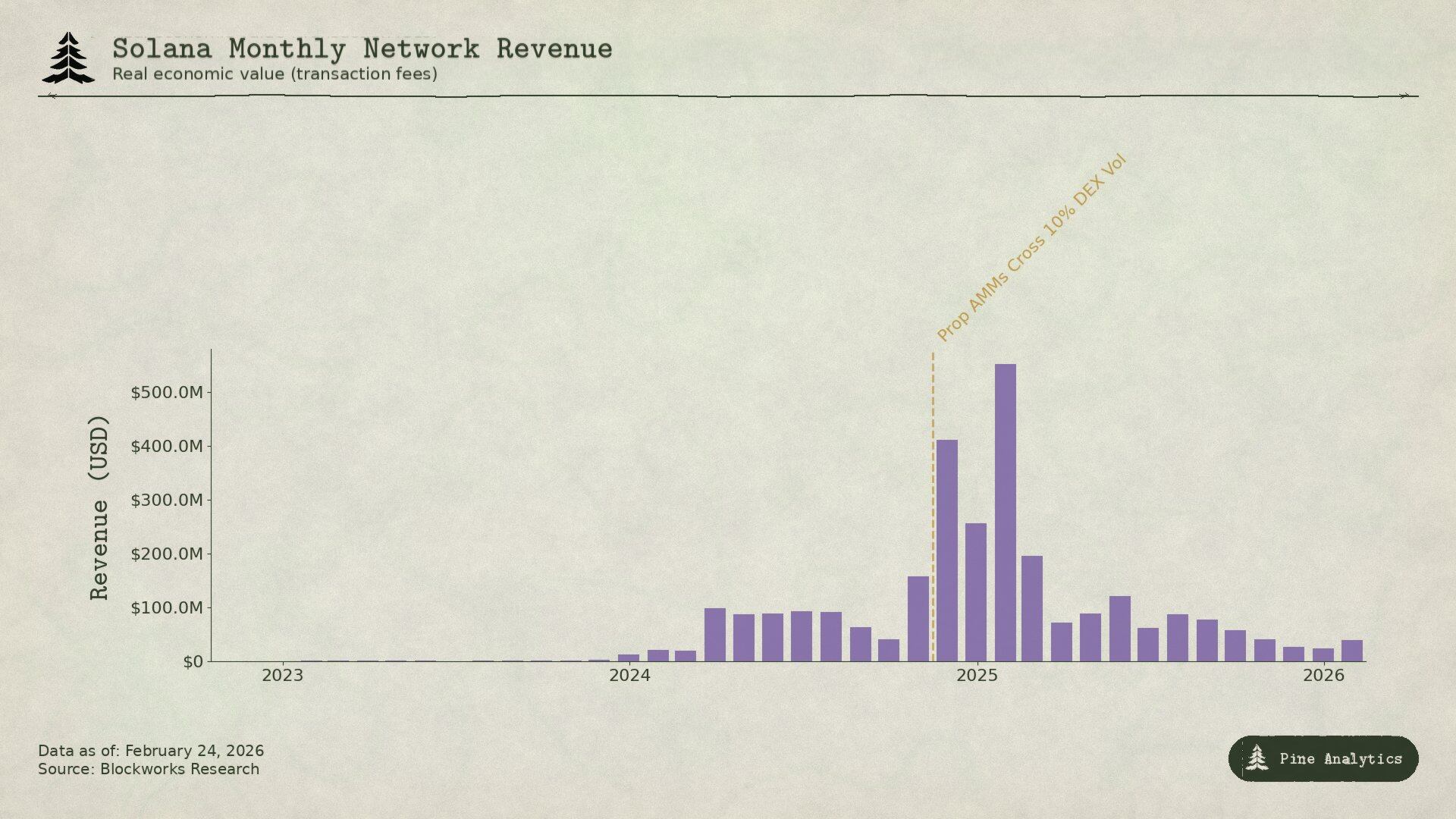

Solana的价值捕获模式与前两者截然不同。其基础转账手续费极低,约95%的收入来源于优先费(Priority Fee)和MEV(矿工可提取价值)小费。2024年至2025年初的Memecoin狂热(以Pump.fun和TRUMP代币为代表)将其“真实经济价值”(REV)推至高点,其中超过一半由MEV贡献。

然而,这种MEV驱动型收入正面临两类创新的挤压:

- 专有AMM的兴起:如HumidiFi、SolFi等协议采用私有流动性池和持续刷新的报价,使MEV机器人无法进行传统的夹击交易。这类协议已处理了Solana上超过50%的DEX交易量,显著侵蚀了公开市场MEV。

- 链外订单簿的迁移:以Hyperliquid为代表的平台,通过原生桥接技术(如HyperCore)将高价值的现货交易定价环节迁移至链外订单簿。这意味着价差最大、MEV最丰厚的交易阶段已脱离Solana网络。

其结果是,尽管Solana的链上活跃度可能再创新高,但其手续费收入体系已成熟到难以将活跃度有效转化为验证者收入。2025年第二季度,Solana的REV环比下降54%,日均MEV小费较峰值下跌超过90%。这表明,即使使用率增长,缺乏强劲手续费支撑也可能限制SOL价格突破历史前高。

代币估值影响与未来展望

上述模式具有前瞻性意义,为我们评估相关代币提供了框架。

以太坊(ETH):寻找新叙事

L1手续费收入的“塌缩”尚未见底。以太坊的未来取决于能否创造全新的、L1原生的高价值需求(例如,基于完全同态加密的链上计算)。否则,ETH将继续向低波动性的基础设施资产演变,其估值将更依赖于质押收益率和宏观叙事,而非链上现金流。

Solana(SOL):活跃度与估值的脱钩

Solana生态拥有强大的开发者基础和用户粘性,链上活动很可能持续增长。但专有AMM和链外订单簿已永久性改变了其收入结构。未来,SOL的价格表现可能与网络使用率的关联度下降,而更多受到其作为“高速链”品牌叙事、以及生态内资本流动的影响。

Hyperliquid(HYPE):循环的下一站

Hyperliquid是观察“价值捕获-压缩”循环的绝佳案例。它目前通过高费率(相对于传统金融)在加密原生永续合约市场占据主导,并将大部分收入用于HYPE代币的回购销毁,创造了强劲的代币经济学模型。

然而,其高费率模式本身埋下了被压缩的种子。随着传统金融(TradFi)资产交易量增长和机构参与者进入,向CME等传统交易所的极低固定费率模型靠拢的压力将剧增。Hyperliquid自身的HIP-3提案已将部分市场费率削减超90%,这预示着主动压缩的开始。一旦费率竞争加剧,市场基于当前高收入给出的估值将面临严峻挑战。

比特币(BTC):独特的反逻辑

比特币是唯一的例外。其安全预算不依赖于手续费,而依赖于区块补贴和币价上涨的预期。这使其成为一种由货币叙事和宏观配置需求驱动的资产。只要“数字黄金”的叙事持续吸引资金流入,币价上涨就能维持网络安全,形成闭环。但这一模式的长期脆弱性在于,它假设比特币的美元价格能在每次减半后翻倍,这是一个无法保证的外部条件。

结论:开放网络的宿命与投资逻辑的重构

L1公链手续费被压缩并非周期性现象,而是开放网络创新本质下的结构性结果。利润高峰刺激替代方案诞生,这是生态健康发展的标志,却也是原生代币捕获价值的难题。

对于投资者而言,这意味着必须摒弃单纯以“链上现金流”贴现的估值模型。未来,对ETH、SOL等资产的定价需要更综合地考量:网络作为关键基础设施的“期权价值”、质押带来的实际收益率、ETF等法币通道引入的增量资金属性,以及其在不断演进的加密叙事(如RWA、AI+区块链)中的生态位。在新的定价逻辑下,价格波动可能更大,基本面的定义也更为模糊和多元。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。