油价历史性暴涨与美债收益率的意外背离

自霍尔木兹海峡航运于3月初中断,全球石油供应链遭遇重击,每日近1800万桶的供应量骤然消失。受此影响,国际油价在三月内急速攀升,布伦特原油价格月度涨幅逼近60%,创下该合约自1988年问世以来的最高单月涨幅纪录,甚至超越了1990年海湾战争时期的水平。

按照传统经济逻辑,油价飙升通常会引发通胀担忧,进而推高国债收益率。历史数据也显示,过去二十年间,油价与十年期美债收益率多数时间呈正相关。然而,本次市场却呈现出截然相反的走势。

避险情绪主导:增长风险取代通胀成为首要担忧

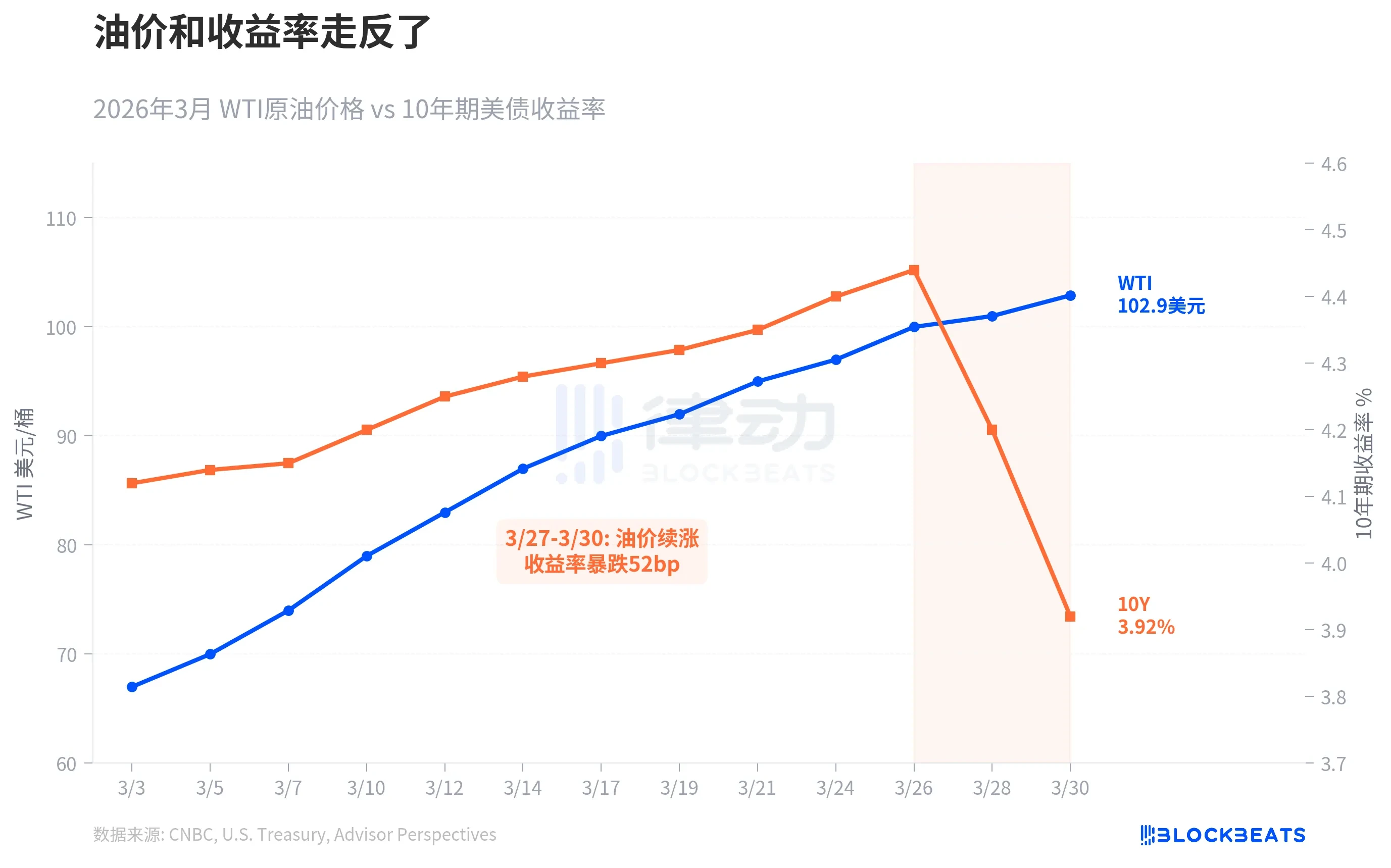

三月的前几周,油价与收益率尚能同步上行。但随着WTI原油价格突破每桶100美元,一个关键转折点在3月下旬出现:尽管油价持续冲高,十年期美债收益率却从4.44%的高位急速下挫至3.92%,短短三个交易日内暴跌超过50个基点。

这一现象被市场解读为典型的“避险资金涌入”。债券投资者正在用行动表明他们的判断:对经济增长放缓甚至衰退的恐惧,已经压倒了对通胀的忧虑。正如牛津经济研究院所指出的,经济下行风险开始占据主导地位。市场并非不担心通胀,而是更加害怕衰退的到来。

历史镜鉴:油价剧烈波动后的经济轨迹

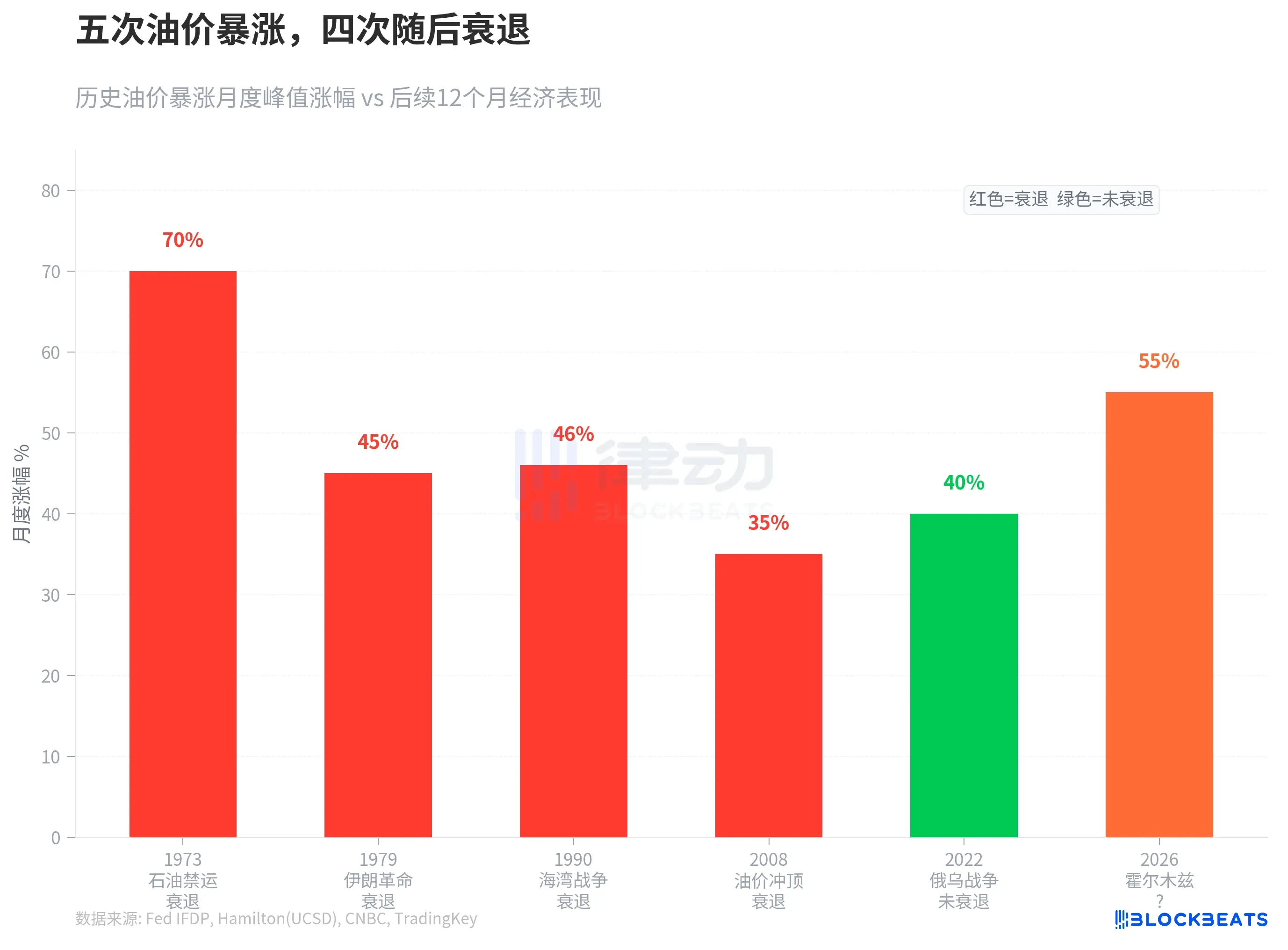

回顾过去五十年,油价在短期内暴涨超过35%的情况共出现过五次,其中四次都伴随着严重的经济衰退:

- 1973年石油禁运:导致美国GDP萎缩4.7%。

- 1979年伊朗革命:致使全球经济增长偏离趋势线约3个百分点。

- 1990年海湾战争:引发美国短暂的经济衰退。

- 2008年油价见顶:虽以金融危机为主因,但油价冲击无疑加速了经济下滑。

唯一的例外是2022年,俄乌冲突引发的油价飙升虽未直接导致衰退,却催生了四十年来最严峻的通货膨胀。而2026年3月的油价涨幅已超越所有历史案例。高盛与安永-帕特农等机构已相继将美国经济衰退的概率上调至30%-40%。

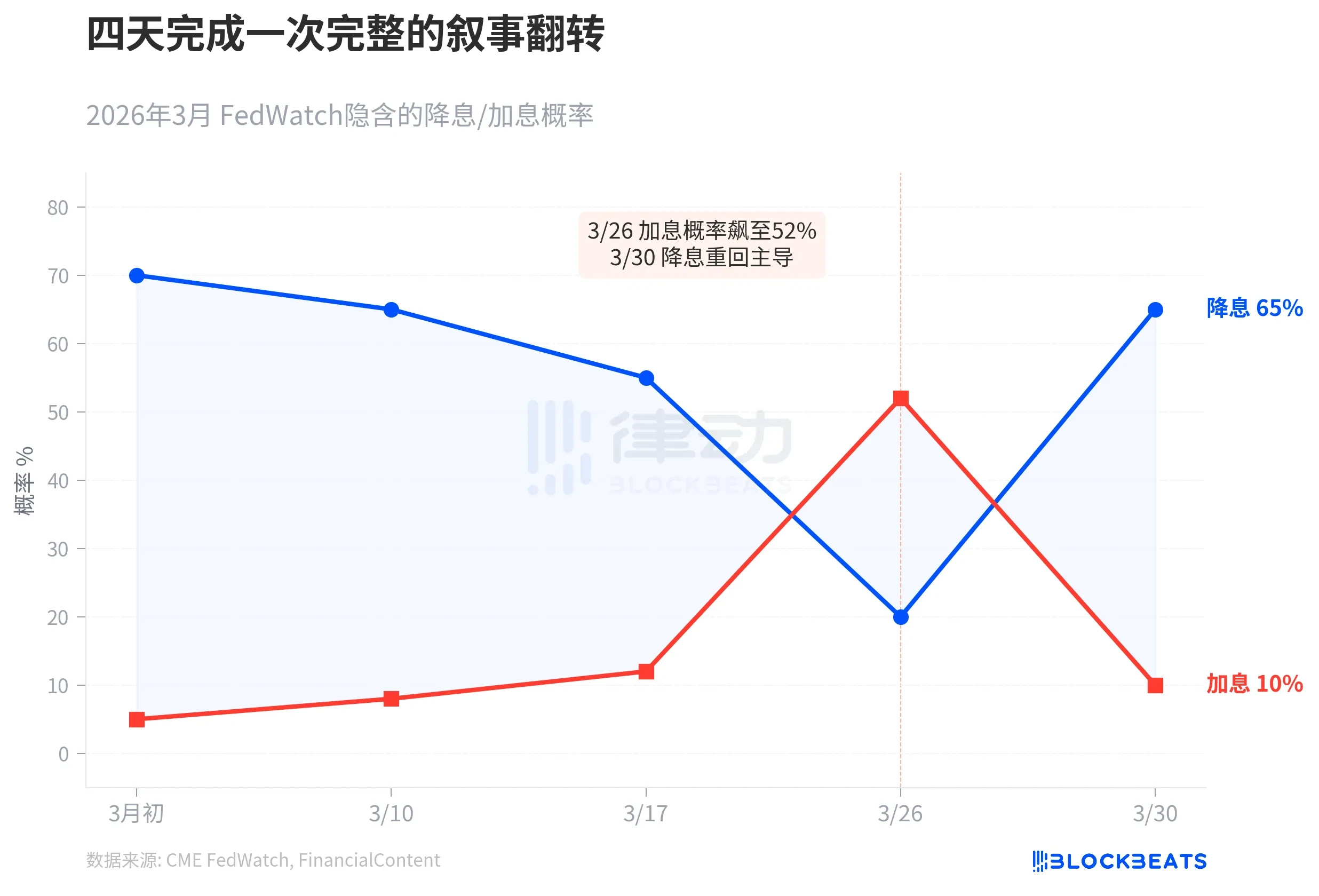

市场预期的急速翻转与美联储的观望姿态

市场预期的转变速度同样惊人。三月初,交易员普遍预计美联储年内将降息三次。然而,随着油价攀升与通胀数据抬头,市场一度转向押注加息。这一局面在3月底被彻底扭转,疲软的消费者信心与制造业数据公布后,债券收益率大幅跳水,市场对美联储转向鸽派的预期急剧升温。

美联储主席鲍威尔近期的表态,被解读为央行正采取观望策略,旨在评估本轮供给冲击是暂时性还是持久性的。但显然,债市投资者已失去耐心,提前做出了选择。

滞胀阴云下的资产配置启示

如果历史可以提供参考,那么前方可能并非坦途。花旗策略师的警告十分直接:滞胀风险正在上升,这对股票和债券而言都不是好消息。

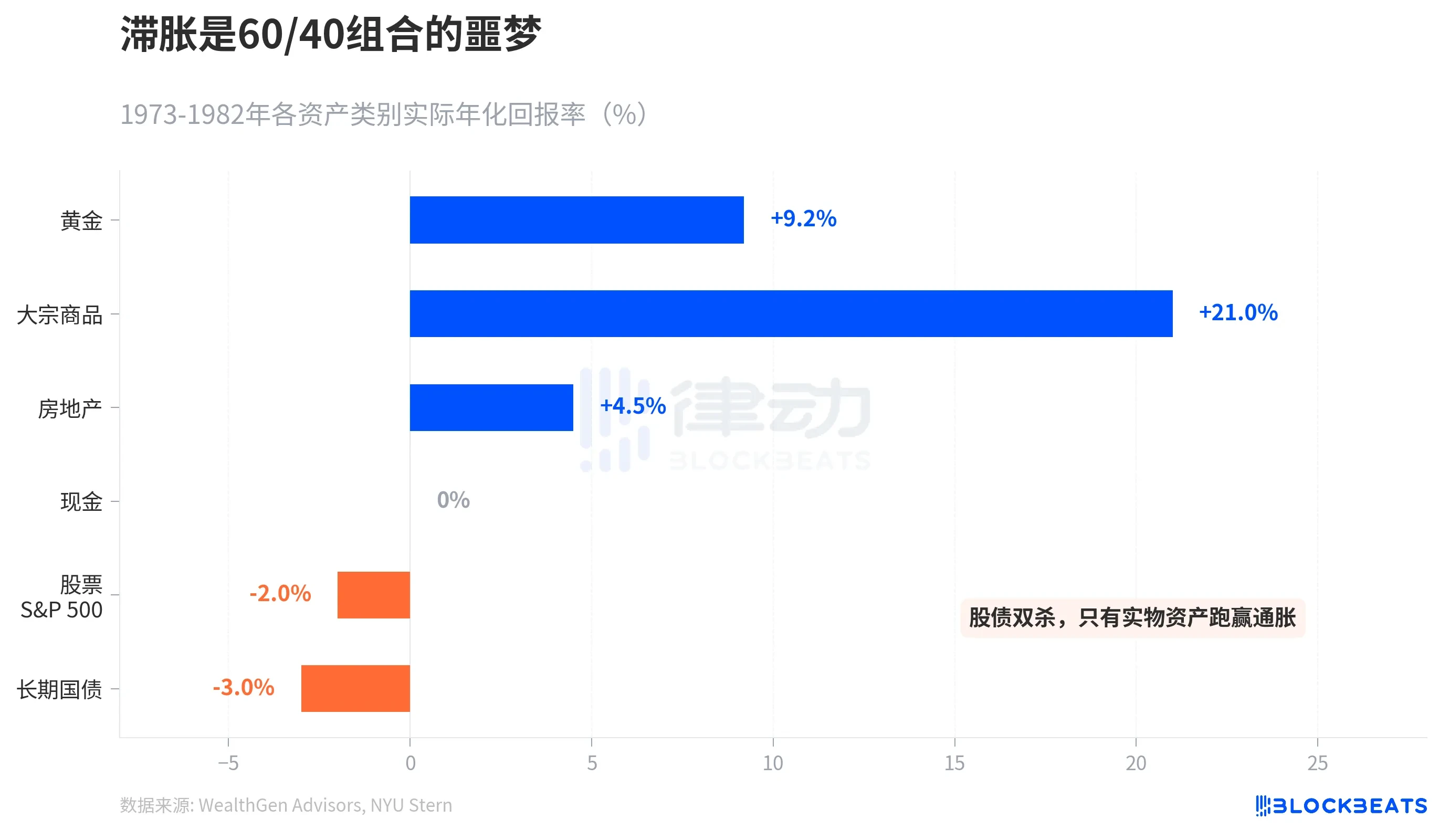

回顾1973年至1982年的“大滞胀”时期,各类资产表现迥异:

- 表现优异者:黄金实现了年均9.2%的实际正回报,大宗商品指数十年间累计上涨586%,房地产也有稳健收益。

- 表现惨淡者:标普500指数的实际年化回报率为-2%,而长期国债更是达到-3%。传统的60/40股债平衡投资组合在滞胀环境中会遭受双重打击。

当前,法国兴业银行预测布伦特原油均价可能触及每桶125美元,峰值或达150美元。高盛的预测相对温和,但也假设了供应链恢复的特定时间表。无论如何,债券市场已经替众人投下了一票:在通胀与衰退的权衡中,它赌的是衰退即将来临。

青岚个人视点

本次油价与利率的背离,是一次深刻的市场叙事切换。它揭示出在极端供给冲击下,投资者的恐惧重心已从“物价飞涨”转向“增长停滞”。债市的暴跌并非盲目,而是基于对历史规律和当前脆弱经济结构的预判。美联储的“观望”在某种程度上加剧了市场的不确定性,使其被迫提前交易衰退。对于普通投资者而言,这段时期的历史经验尤为重要:当滞胀魅影浮现,传统的股债组合可能失效,增加实物资产或另类资产的配置,或许是抵御风暴的必要考量。市场正在为一场可能到来的经济范式转变进行定价。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。