霍尔木兹海峡关闭引发油价历史性飙升

自3月初霍尔木兹海峡航运中断以来,全球每日近1800万桶的石油供应面临危机。受此影响,国际油价在当月出现前所未有的暴涨。布伦特原油单月涨幅逼近60%,WTI原油涨幅也超过53%,双双创下自合约推出以来的最高单月涨幅纪录,其剧烈程度甚至超越了1990年海湾战争时期的水平。

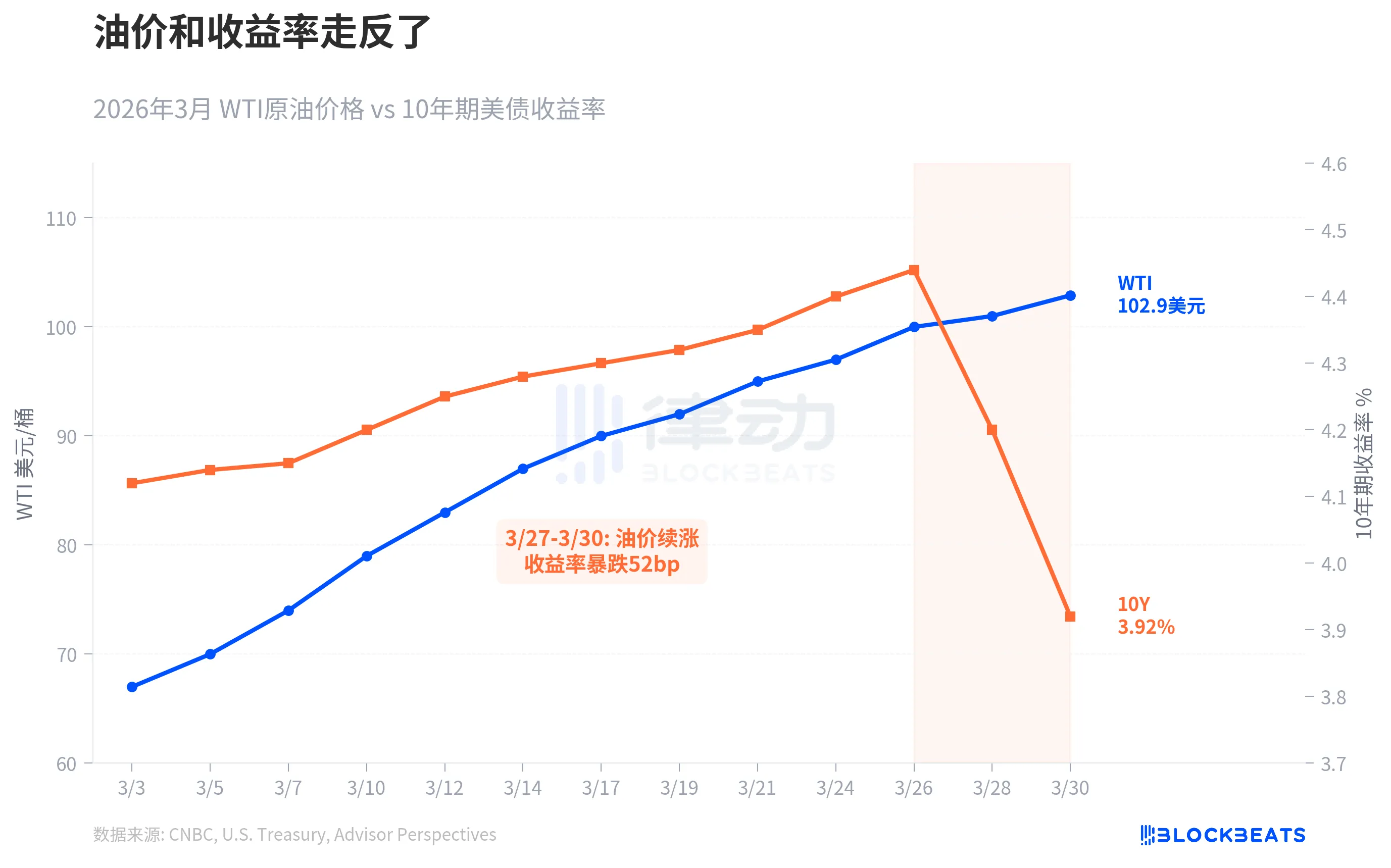

背离的信号:油价与美债收益率的反常脱钩

在传统经济逻辑中,油价急剧上涨通常会推高通胀预期,进而带动国债收益率上行。过去二十年的市场数据也大多支持这一正相关关系。然而,2026年3月末的市场走势却呈现出一幅截然不同的图景。

3月的前三周,两者尚保持同步上升态势。但随着WTI油价突破每桶100美元大关,10年期美债收益率却在短短三个交易日内从4.44%的高位骤降至3.92%,跌幅达52个基点,关键的心理关口4%宣告失守。这种同步性的破裂,被市场分析师解读为资金正大规模涌入国债避险。

市场逻辑的转变:从恐惧通胀到担忧衰退

债券市场的剧烈反应传递出一个清晰信号:投资者认为经济增长面临的下行风险,已经超过了持续通胀带来的威胁。正如牛津经济研究院所指出的,经济衰退的阴影开始盖过通胀压力。这并非意味着通胀问题已经消失,而是市场对经济可能硬着陆的恐惧占据了主导地位。

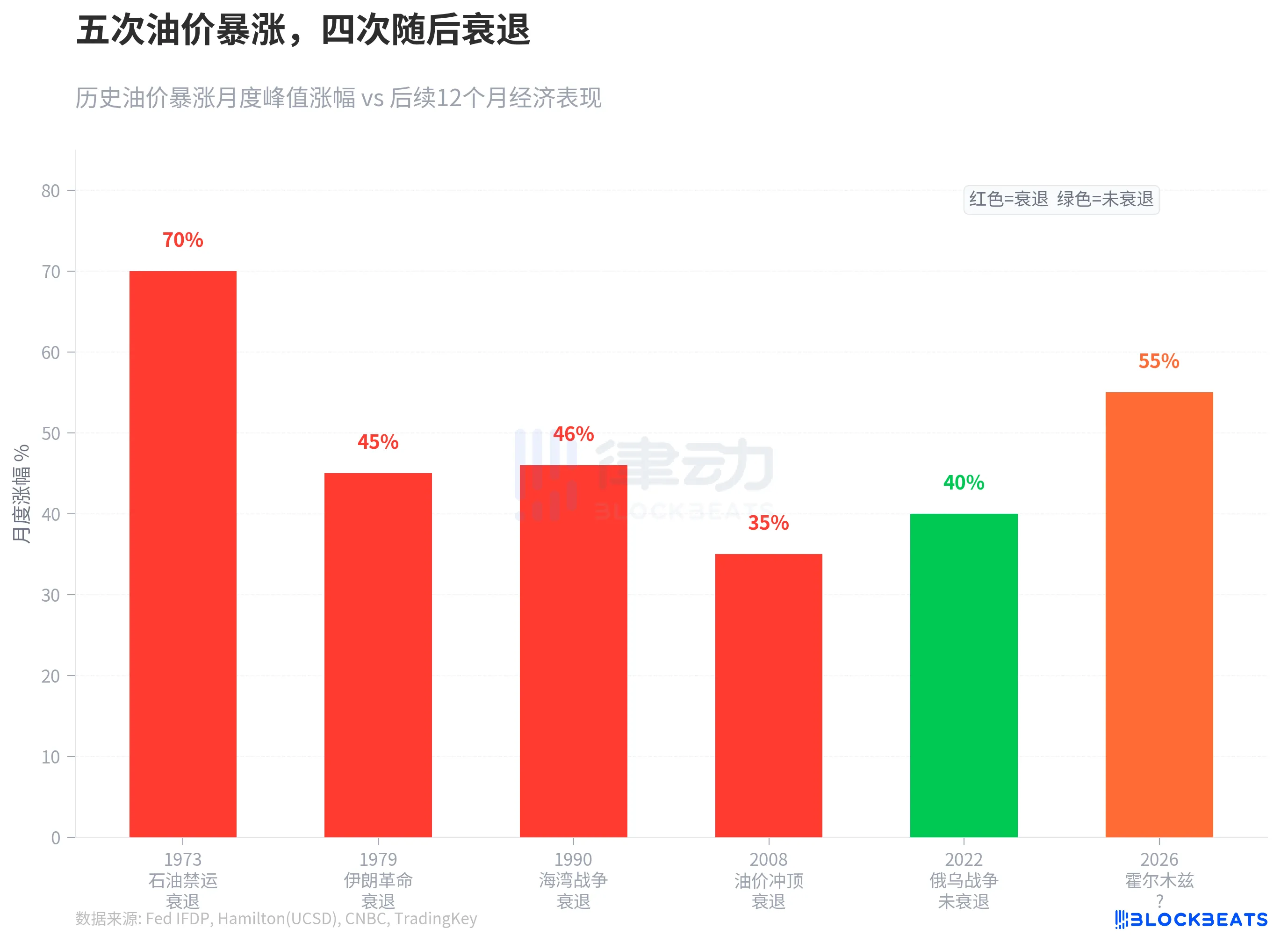

历史镜鉴:油价冲击与经济衰退的关联

回顾过去半个世纪,油价在短期内暴涨超过35%的情况共出现过五次,其中四次随后都伴随着显著的经济衰退:

- 1973年石油禁运:美国GDP随后收缩4.7%。

- 1979年伊朗革命:导致全球GDP增长趋势偏离约3个百分点。

- 1990年海湾战争:美国经济陷入短暂衰退。

- 2008年油价见顶:虽以金融危机为主因,但油价冲击加剧了经济下滑。

唯一例外是2022年俄乌冲突引发的油价上涨,虽未直接导致衰退,却催生了四十年来最严峻的通货膨胀。而本次油价涨幅已超越所有历史案例。美联储经济学家詹姆斯·汉密尔顿的研究表明,油价冲击对消费和投资的抑制作用,与其上涨幅度直接相关。目前,高盛已将美国经济衰退概率上调至30%,部分咨询机构的预测甚至达到40%。

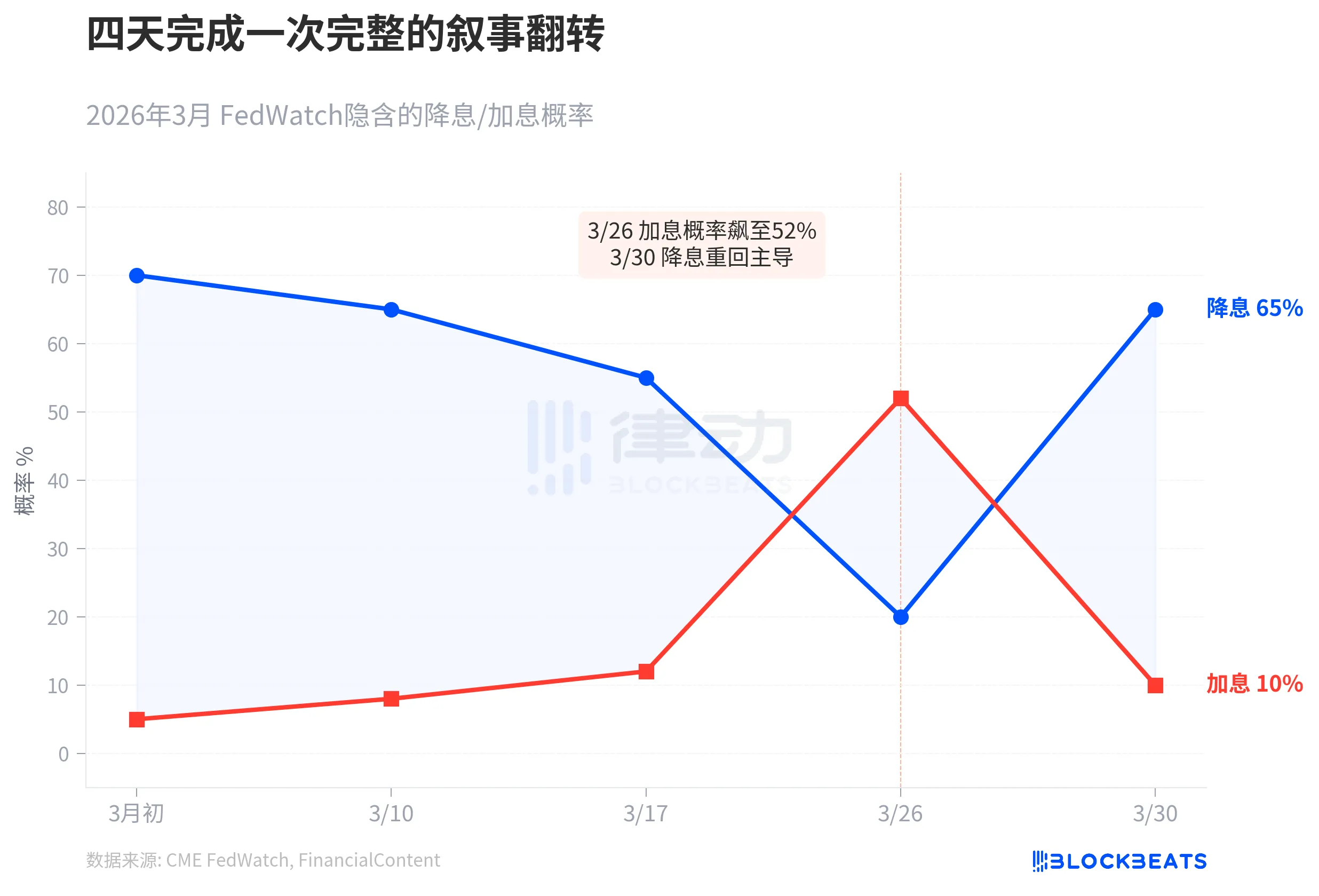

市场预期的急速反转

市场情绪的转变之快令人瞩目。3月初,交易员普遍预期美联储年内将降息三次。然而,随着油价攀升及进口价格指数跃升,市场一度将加息概率推高至52%。金融资讯网站FinancialContent将这一天称为“鹰派大转向”。

但仅仅四天后,疲软的消费者信心与制造业数据就彻底扭转了叙事。对美联储转向鸽派的押注概率急速升至65%。高盛指出,市场此前对加息方向的判断可能完全错误。美联储主席鲍威尔当时的讲话也显得格外谨慎,强调在评估此次供给冲击的持久性,并将稳定通胀预期置于核心位置。

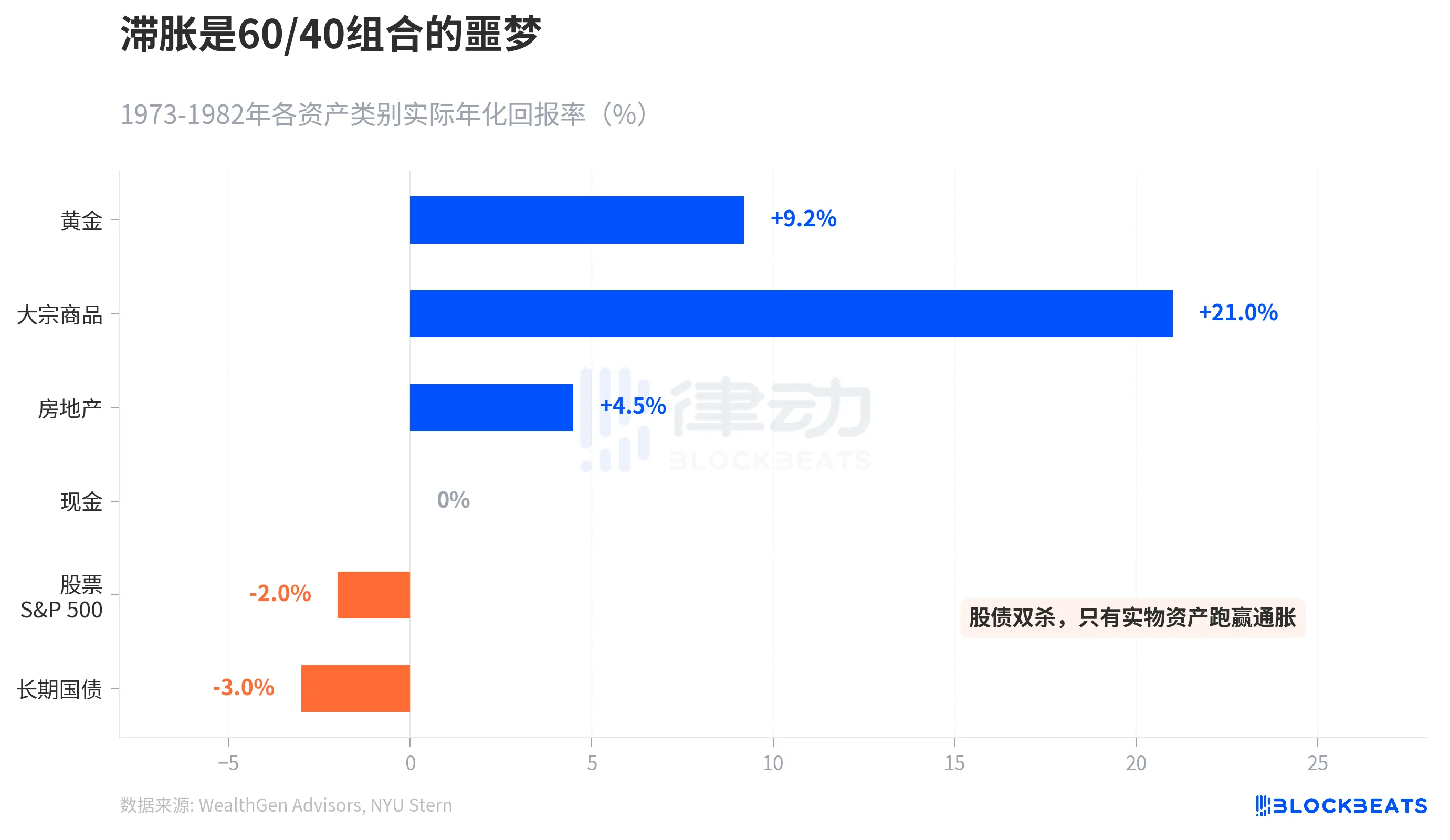

滞胀阴云下的资产配置启示

如果历史能够提供指引,那么当前市场正滑向一个对多数金融资产不利的环境——滞胀。花旗集团策略师的评论一针见血:滞胀前景对债券和股票都将构成压力。

回顾1973年至1982年的大滞胀时期,各类资产的实际回报呈现出巨大分化:

- 黄金:实际年化回报率高达+9.2%。

- 大宗商品:标普高盛商品指数十年累计上涨586%。

- 房地产:实际年化回报为+4.5%。

- 股票与长期国债:标普500指数实际年化回报为-2%,长期国债则为-3%。1979年单年,长期国债亏损达-8.6%。

这一时期,传统的60/40股债平衡投资组合遭遇重创,唯有实物资产能够有效对冲通胀。对于未来油价,法国兴业银行预测布伦特原油4月均价可能达到125美元,极端情况下或触及150美元;高盛的预测相对温和,预计均价115美元,并假设霍尔木兹海峡在六周内重开,年底油价可能回落至80美元。

债券市场似乎已经做出了它的选择:在通胀与衰退的两难困境中,它正押注后者将成为更紧迫的威胁。

青岚个人视点

本次油价与美债收益率的背离,是一次经典的市场预警信号。它揭示出投资者心理的微妙转变——当“疼痛”从未来的通胀变为眼前的经济失速时,避险本能便会压倒一切。历史不会简单重复,但总是押着相似的韵脚。过去五次油价冲击四次引发衰退的纪录,以及大滞胀时期金融资产的惨淡表现,无疑为当下敲响了警钟。债市的暴跌并非孤立事件,而是市场在对复杂信息进行快速贴现。当前的关键在于,这场由地缘政治引发的供给冲击是暂时的,还是将持续更久,从而真正将“通胀-增长”的两难困境变为残酷的现实。投资者需要警惕的是,当债市开始为衰退定价时,经济的车轮往往已经行驶在减速带上。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。