引言:预测市场中的残酷数学现实

想象一下,你走进一家赌场,发现一台老虎机的平均回报率是93美分(每投入1美元)。紧接着,你发现隔壁有一群交易者,正热情洋溢地用1美元去博取一个平均只能拿回43美分的机会。这并非虚构场景,而是预测平台Polymarket上正在发生的真实情况。

基于对Kalshi平台7210万笔已结算交易(总价值超180亿美元)的深度分析,研究员Jonathan Becker揭示了一个令人震惊的数据:大约87%的预测市场参与者最终以亏损收场。然而,那成功的13%绝非侥幸,他们依赖的是一套被大多数散户忽略的、基于数学与博弈论的严谨策略。本文将系统解析区分赢家与输家的五大核心公式。

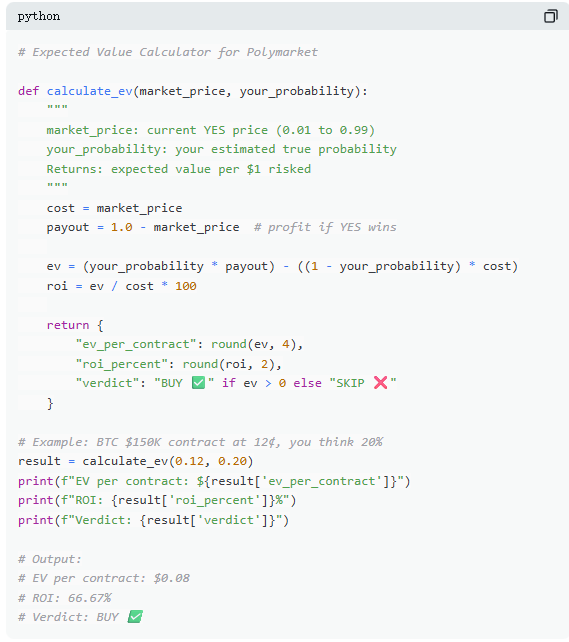

公式一:期望值——决策的基石

在Polymarket的每一次点击背后,都是一次关于期望值的隐形计算。绝大多数用户依靠直觉和情绪,而顶尖交易者则完全信赖数学。期望值衡量的是在重复多次相同决策后,你可能获得的平均回报,它是判断一笔交易是否值得参与的黄金标准。

实战应用:以“比特币在2026年6月前突破15万美元”的市场为例。假设当前“YES”合约价格为12美分,这暗示市场认为该事件发生的概率为12%。如果你通过分析链上活动、宏观周期及ETF资金流,判断其真实发生概率接近20%,那么这笔交易就具有显著的正期望值。计算可知,每份合约的长期平均收益约为8美分,相当于66.7%的回报率。

大数据分析印证了这一点:主动吃单的交易者平均每笔亏损约1.12%,而挂单等待的做市者则平均盈利1.12%。这关键的差距并非源于信息不对称,而是源于纪律与耐心。

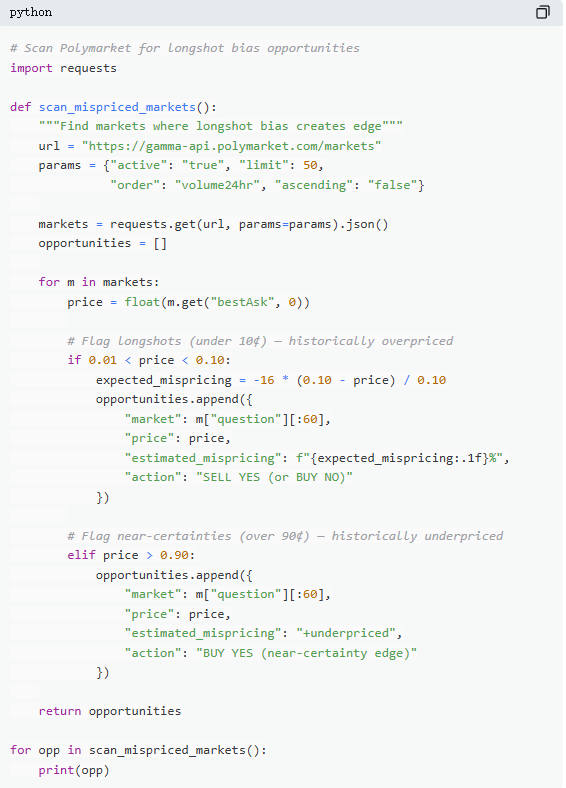

公式二:识别系统性错误定价

预测市场中存在一种代价高昂的行为偏差——“冷门合约偏好”。交易者普遍倾向于高估小概率事件,为那些看似“便宜”的低价合约支付过高的溢价。

数据揭示的规律:

- 一份标价5美分的合约,理论胜率应为5%,但历史实际胜率仅为4.18%,意味着买家支付了约16%的溢价。

- 更极端的是,1美分合约的实际胜率低至0.43%,偏差高达-57%。这意味着每投入1美元,平均只能收回43美分。

核心洞见:市场定价在中间区间(30-70美分)相对有效,但在两端出现显著扭曲: 低价合约(<20¢)普遍被高估,而高价合约(>80¢)则往往被低估。

因此,盈利策略并非追逐高赔率的冷门,而是反其道而行之:卖出被高估的低概率合约,同时买入被低估的高确定性合约。这种偏差本质上是一种财富转移,主动交易者(Taker)在低价区的亏损,恰好构成了做市者(Maker)的利润来源。

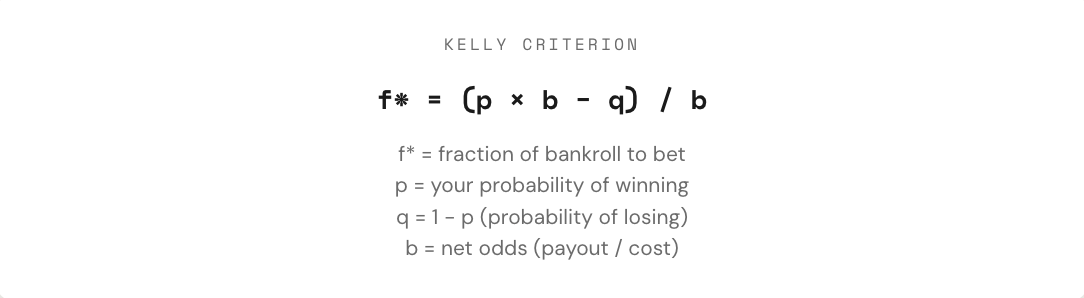

公式三:凯利公式——优化仓位规模

找到正期望值的机会只是第一步。下一个关键问题是:应该投入多少资金?下注过重,一次黑天鹅事件就可能摧毁资本;下注过轻,则无法充分利用优势。凯利公式为此提供了数学上的最优解。

在预测市场中的应用:由于合约结果为非1即0(结算价为1美元或0美元),赔率计算非常直观。例如,以30美分买入一份“YES”合约,你是在用0.3美元博取0.7美元的利润,赔率为2.33。价格越低,赔率越高。

重要警告:切勿使用“全额凯利”。虽然数学上它能最大化长期增长率,但伴随的资产回撤可能超过50%,绝大多数交易者心理上无法承受。实践中,专业交易者通常采用“分数凯利”,例如1/2或1/4凯利,以在增长与风险之间取得平衡。

凯利公式的精髓在于将“是否下注”和“下注多少”这两个问题都纳入严格的数学框架,使交易从赌博转变为可管理的策略。

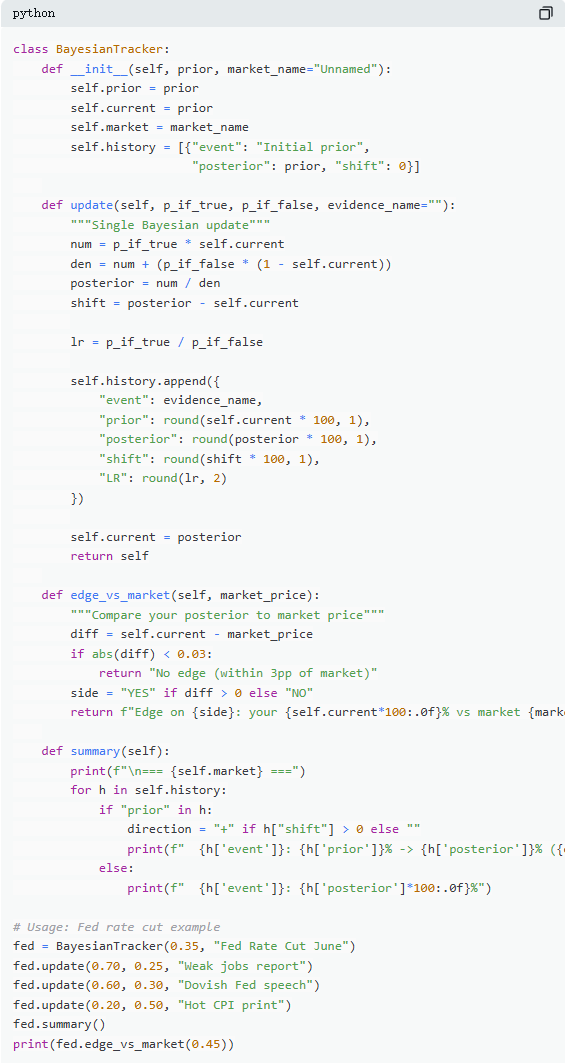

公式四:贝叶斯更新——动态调整你的判断

预测市场的价格因新信息的流入而波动。长期赢家并非那些永远正确的人,而是能够根据新证据最迅速、最合理调整其概率评估的人。贝叶斯定理为此提供了蓝图。

实战推演:假设“美联储6月降息”合约当前价格为35美分(隐含概率35%)。随后,一份异常疲弱的非农就业报告公布。你需要评估:

- 如果降息是事实,出现此数据的概率有多高?(例如70%)

- 如果不降息,出现此数据的概率又有多高?(例如25%)

通过贝叶斯更新计算,降息的后验概率会从35%大幅上调至约60%。信息对判断的影响强度,与初始不确定性成正比。初始概率越接近50%,新证据带来的调整幅度通常越大。

公式五:纳什均衡——理解市场博弈结构

预测市场中的参与者(Maker和Taker)构成了一个动态博弈。理想状态下,市场会达到一个纳什均衡,使得边际参与者在“主动挂单”和“主动吃单”之间无差异。

市场生态的演变:这一均衡并非静态。数据显示,随着专业做市商在2024年大量涌入,市场结构已发生根本性变化:

- 早期(2021-2023):市场由散户主导,主动吃单(Taker)策略可能盈利。

- 当前(2024年后):专业度提升,最优策略明显向挂单做市(Maker)倾斜,占比约65%-70%。

此外,不同主题市场的均衡点也不同。在情绪化严重的娱乐、体育市场,定价偏差更大,为逆势交易提供了更多机会;而在信息效率较高的金融政治市场,套利空间则更小。

成功案例:公式的实践者

- 算法机器人 RN: 运用上述模型化策略,在体育预测市场中累计获利超过600万美元。

- 交易员 distinct-baguette: 通过专注于UP/DOWN市场的做市策略,将560美元本金增长至81.2万美元。

青岚个人视点

这篇文章犀利地揭开了预测市场“七亏二平一赢”表象下的数学本质。它指出的核心矛盾在于:大量用户带着“投机”或“娱乐”的心态,却参与了一个极度依赖“投资”与“计算”纪律的领域。五大公式构建了一个从机会识别(期望值、错误定价)、到仓位管理(凯利)、再到动态优化(贝叶斯)和生态理解(纳什均衡)的完整体系。最值得警醒的洞见是,市场的“玩法”正在因专业力量入场而急速进化——曾经有效的简单策略正在失效。这不仅是Polymarket的生存指南,更是对所有试图在不确定世界中做概率决策者的思维训练。最终,市场奖励的不是直觉,而是处理信息的严谨框架。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。