加密新银行的崛起与格局重塑

对于普通加密用户而言,“新银行”可能意味着一张能够直接使用稳定币进行日常消费的卡片。然而,在开发者与行业构建者眼中,其内涵远不止于此——从集成Visa功能的非托管钱包,到被视作储蓄账户的DeFi协议分叉,再到对完整银行牌照的积极申请,这个赛道正呈现出前所未有的多样性与复杂性。

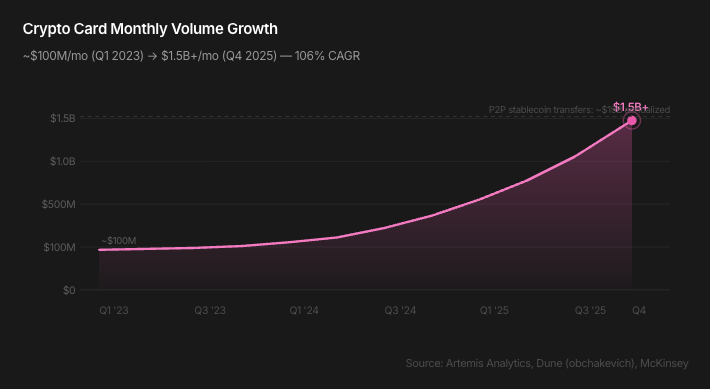

市场数据揭示了其爆炸式增长:加密借记卡的月交易量已从2023年初的约1亿美元,飙升至2025年末的超过15亿美元,年复合增长率高达106%。与此同时,与稳定币挂钩的卡片消费额在2025年达到45亿美元,同比激增673%。一个年化规模超过180亿美元的庞大市场已然形成。

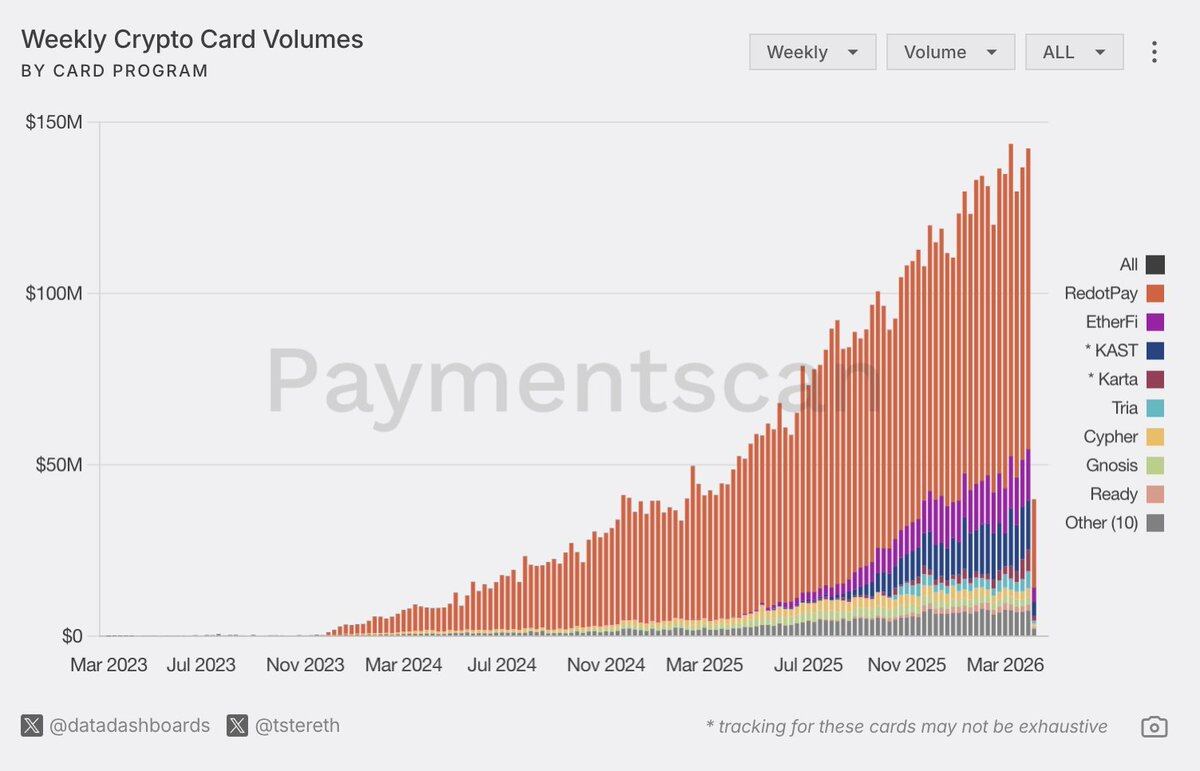

然而,市场的繁荣背后是高度的集中化。数据显示,一家亚洲的托管平台RedotPay占据了约60%的市场份额,其交易量甚至是紧随其后的13家竞争对手总和的四倍。相比之下,那些强调去中心化与资产主权的DeFi原生虚拟银行,在交易量排行榜上则显得黯然失色。

更值得关注的深层趋势是,传统金融科技巨头与加密原生巨头正在加速入场。仅在2025年12月至2026年3月这短短83天内,行业便见证了密集的牌照申请与监管突破:

- Coinbase申请美国国家信托牌照。

- 巴西数字银行Nubank获得美国货币监理署(OCC)有条件批准设立全国性银行。

- PayPal正式提交成立PayPal银行的申请。

- Revolut成功获得英国完整银行牌照,并积极推进美国牌照申请。

- Kraken成为首家获得美联储主账户的加密货币公司。

同期,向OCC申请信托银行牌照的公司多达11家,包括Circle、Ripple、富达、摩根士丹利等知名机构。目前,全球上线的加密货币新银行已超过50家。据商业研究公司预测,2026年全球新银行市场规模将攀升至5520亿美元。我们正试图梳理这一赛道的竞争版图,探究不同玩家的生存逻辑与未来潜力。

决定竞争格局的核心矛盾

当前加密新银行领域的激烈竞争,主要围绕两大核心矛盾展开。

盈利模式之困:支付 vs. 信贷

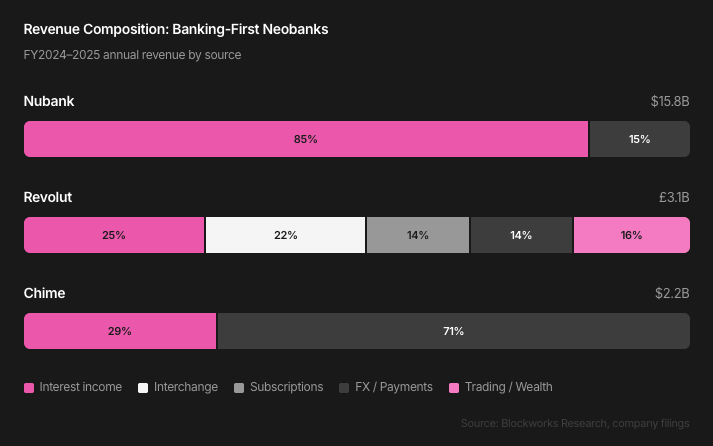

经济模型是首要挑战。历史数据显示,高达76%的传统新银行无法实现盈利。最终脱颖而出的玩家,如Nubank、Revolut和SoFi,其成功并非依赖于支付手续费,而是建立在信贷业务与净利息收入之上。交易费仅仅是获取用户的“入场券”,信贷才是创造利润的核心引擎。

令人担忧的是,许多加密新银行仍在交易手续费和用户返现上进行激烈竞争,这恰恰是上一代金融科技公司被验证失败的盈利路径。此外,稳定币的普及极大地压缩了跨境汇兑的利润空间,使得依靠汇差盈利的模式难以为继。

用户体验之选:便捷性 vs. 自主权

第二个矛盾在于用户的实际选择。尽管加密社区普遍推崇DeFi收益和非托管钱包的理念,但链上卡片消费的数据却揭示了另一番景象:绝大多数交易通过托管平台完成。这并非用户不了解自托管的优势,而是在“只想快速买杯咖啡”的具体场景下,流畅、无缝的开户与支付体验,其吸引力往往超过了抽象的“资产主权”。

互联网发展史一再重演类似的模式:便捷的中心化服务(如网页邮箱、Dropbox、中心化交易所)通常先于去中心化方案获得大规模采用。加密新银行是否会遵循同样的轨迹——先由托管模式以便捷性赢得大众市场,待基础设施成熟后,非托管方案再逐步追赶——这仍然是一个悬而未决的关键问题。

四大类型加密新银行的商业模式解析

与其简单地用“Web2 vs. Web3”来划分,不如从护城河、单位经济效益和增长天花板的角度,审视加密新银行的四种主要类型。

1. 持牌银行业务优先型

这类玩家通常已持有或正在申请全面银行牌照,其最强劲的经济模型源于信贷与货币化能力,而非单纯的支付。

- Nubank:2025财年收入158亿美元,其中85%来自利息收入(信用卡利息46亿,贷款利息48亿)。其单个活跃用户月均收入达15美元,而服务成本仅0.8美元,回报率惊人。

- SoFi:自2022年获得银行牌照后,其季度净利息收入在四年内从9490万美元增长至6.17亿美元。低成本的存款来源为其带来了巨大的息差优势。

- Revolut:2024年收入达31亿英镑,业务线多元均衡,其中交易与财富管理板块同比增长298%。

这类银行有意将稳定币限定在支付环节,因为其利润核心在于传统信贷业务。例如,Revolut并未为稳定币余额提供收益,其测试中的自有稳定币定位为支付基础设施;SoFi推出的SoFiUSD也主要作为通过万事达渠道的结算工具。

2. 商业与社交超级应用嵌入型

以MercadoPago(拉美)、Grab(东南亚)、微信支付和支付宝为代表。它们的护城河并非金融产品本身,而是其庞大的商业生态、分销渠道和用户行为数据,这使得其风险控制能力可能优于传统银行。

- MercadoPago的信贷收入在五年内增长了24倍,2025年达到59亿美元。

- Grab的贷款组合从2022年的1.85亿美元迅速增长至2025年末的13亿美元。

虽然它们已开始试水稳定币(如MercadoPago的MUSD),但并未将其作为储蓄或收益产品来运营,这为加密原生玩家留下了市场机会。值得关注的还有创作者平台Whop,在获得Tether投资后,它允许创作者直接使用USDT进行结算和获取收益,其路径与早期的MercadoPago相似——金融关系随商业场景自然建立。

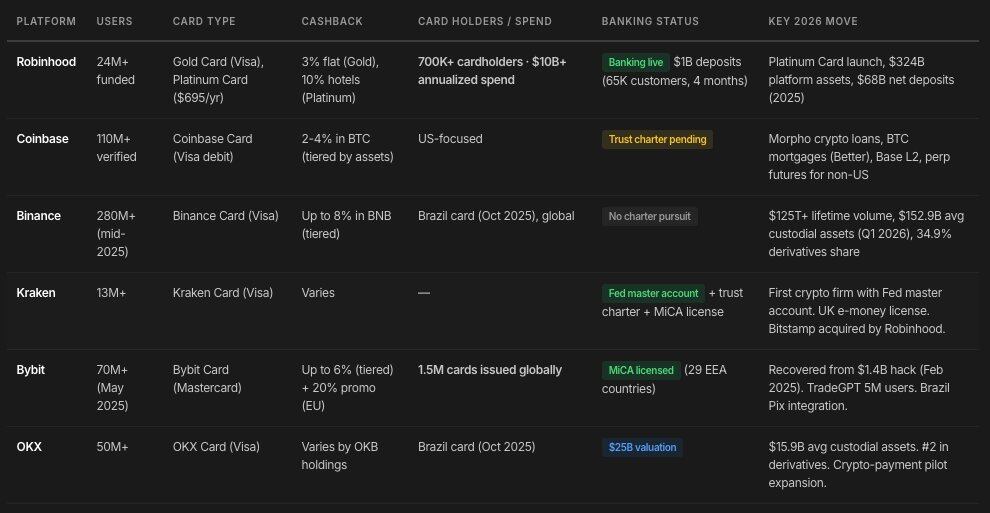

3. 交易平台扩展型

包括Robinhood、Coinbase、Binance、Kraken等从中心化交易业务起家的平台。它们正在向加密银行领域扩张,旨在构建不依赖于市场牛熊周期的稳定收入来源。

- Robinhood:平台总资产同比增长约70%,净存款创下纪录。

- Coinbase:正全力构建新银行生态,涵盖自研L2网络Base、带刷卡功能的钱包、加密抵押贷款,并正在申请信托牌照。

- Kraken:已持有信托牌照并获得美联储主账户,走在合规化前列。

这类平台的优势在于拥有庞大的存量用户和成熟的交易业务,在此基础上叠加银行服务,比从零开始构建要容易得多。

4. 稳定币原生优先型

这是最“加密原生”的一类,包括Ether.fi、Gnosis Pay、RedotPay等数十家平台。它们以稳定币和DeFi可组合性作为核心基础设施,其价值主张非常明确:

- 支持自托管模式。

- 提供来自DeFi的潜在高收益(在活跃市场中年化可达5%-15%)。

- 利用稳定币实现近乎实时、低成本的跨境支付。

- 服务具有全球通用性,不受地域限制。

它们在新兴市场和跨境支付场景中具备结构性优势。然而,其短板同样突出:普遍缺乏大规模的信贷业务;在最薄利的支付手续费环节进行同质化竞争,并依赖代币补贴获客;其商业模式侵蚀了传统银行赖以生存的汇差收入,自身却尚未找到可持续的盈利路径。

底层基础设施:行业的隐形支柱与风险

大多数加密新银行只是共享基础设施之上的应用前端。理解底层架构,是评估其长期护城河的关键。

高度集中的基础设施风险

行业存在明显的集中度风险:

- 卡组织:Visa和万事达是主要的通道。尽管合作项目数量相近,但Visa通过与加密原生服务商的早期合作,占据了超过90%的链上卡支付交易量,这构成了行业的潜在单点故障。

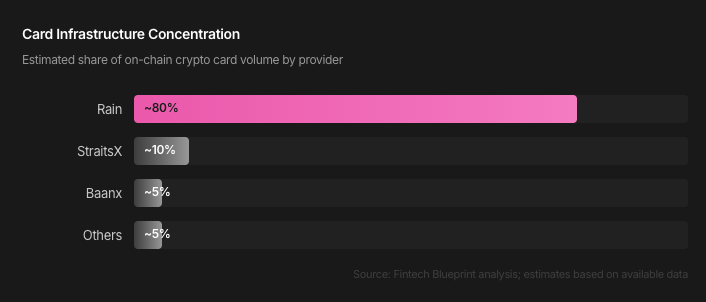

- 发卡机构:如Rain、Reap等,是连接链上与传统金融的受监管桥梁。值得注意的是,全栈发卡机构的出现(直接拥有Visa/万事达核心会员资格)正在改变行业结构,但也加剧了对少数供应商的依赖。

例如,Rain同时为数家头部加密新银行提供后端支持。一旦此类关键基础设施提供商出现技术、监管或战略问题,整个行业都可能受到波及。

钱包原生稳定币的“闭环”威胁

一个新兴的竞争变量是主流钱包(如MetaMask、Phantom)正在发行专用于卡支付的自有稳定币(如mUSD、CASH),旨在构建支付闭环。这意味着用户不再直接使用USDC或USDT消费,而是需要将资产转换为钱包发行的稳定币。

通过这种模式,钱包可以捕获原本可能流向独立稳定币发行方和新银行的手续费、汇差及储备金收益。这对于那些以稳定币支付为核心卖点的独立加密新银行而言,构成了直接的价值侵蚀威胁。

未来变局:可能改变游戏规则的五股力量

- 链上信用评分的突破:利用钱包地址的历史交易数据、DeFi交互记录等构建无需许可的信用体系,将是开启真正加密原生信贷业务的关键。

- 完整银行牌照的获取:加密货币原生机构获得可吸储、放贷的完整银行牌照,将能利用低成本的稳定币存款开展信贷业务,彻底改变其经济模型。

- 全球监管政策的明朗化:主要市场(美、欧、亚)目前普遍倾向于禁止稳定币发行方直接支付收益,这一监管态度将深刻影响产品的设计方向。

- 智能体驱动金融的兴起:AI智能体代表用户自动执行支付、收益优化等复杂金融操作,谁能在稳定币轨道上搭建最好的智能体基础设施,谁就能抓住下一波浪潮。

- 自托管用户体验的革命:通过链上抽象技术,实现完全非托管的NFC触碰支付、二维码支付等,有望最终绕过对传统卡组织的依赖。

青岚个人视点

加密新银行的战争,本质是两种逻辑的碰撞:传统金融已验证的“信贷盈利”模型,与加密原生推崇的“支付即入口,DeFi创收益”新范式。当前,便捷性仍压倒理念,托管方案主导市场,这揭示了理想与现实的差距。然而,断言胜负为时尚早。真正的转折点可能来自外部:一是监管为加密原生机构打开“完整银行”的大门,使其能低成本吸储放贷;二是链上信用评分成熟,解锁无需抵押的信贷,从而构建不依赖交易费的可持续模型。届时,那些仅靠代币补贴、共享基础设施的支付卡项目将批量淘汰,而拥有独特用户入口(如超级应用、交易平台)或真正破解了加密原生金融难题的玩家,才能建立起难以逾越的护城河。这场竞赛,不仅是技术的较量,更是对经济本质和监管智慧的深度考验。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。