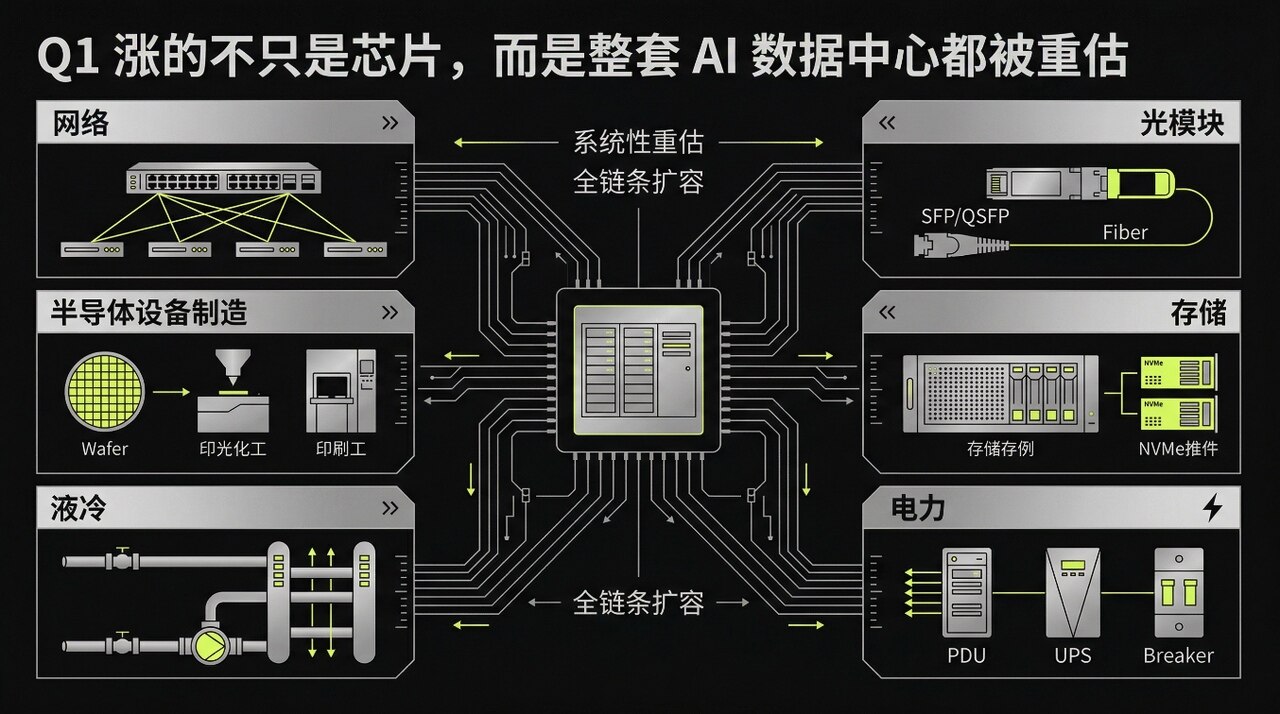

随着第一季度美股AI行情的深入,市场的焦点早已超越了单纯的算力芯片龙头。一场围绕数据中心全方位扩容的资本开支盛宴,驱动了从网络、光通信到电力、设备制造的整条产业链估值抬升。进入第二季度,核心叙事并未改变,但驱动逻辑正从“预期普涨”转向“业绩验证”。

Q1全景:资金押注的是数据中心系统性扩容

第一季度的市场行情揭示了一个核心逻辑:AI的落地瓶颈并非单一芯片算力,而是承载算力的整个数据中心基础设施。只要大型云服务商(Hyperscaler)的资本开支保持高位,资金就会沿着“AI落地还缺什么”的路径,系统性挖掘投资机会。

这一逻辑在盘面上已形成清晰的映射:

1. 网络与互连率先受益

AI集群的性能取决于互连带宽与延迟,这使得网络设备商成为直接受益者。交换机龙头、互连芯片及加速器解决方案提供商均获得资金青睐。市场认识到,当算力集群规模扩大,网络从“配套”升级为关键支出项。

2. 光通信迎来规格升级周期

为满足高密度训练与推理的带宽需求,光模块及器件厂商被推至台前。市场初期更关注“规格上行”(如从800G向1.6T演进)的整体趋势,而非个别公司的竞争优劣,推动了板块整体估值上移。

3. 存储被赋予新叙事

传统上被视为周期股的存储公司,因其产品在AI大模型训练和海量数据存储中的关键作用,被市场重新归类到“AI基建链”中,获得了成长属性的估值溢价。

4. 电力与热管理成为硬约束

算力密度提升后,电力供应与散热解决方案从后台走向前台。供电系统、温控设备厂商的订单可见度与交付能力,成为市场评估其价值的新维度。

5. 设备制造承接扩产需求

半导体设备、测试验证及产线自动化环节,被视为AI产能扩张向产业链中下游传递的受益者。市场预期,从先进制程到封装测试的整个制造链条都将迎来需求提振。

总而言之,Q1的上涨是系统性、结构性的,反映了市场对数据中心全方位、多层次扩容的强烈共识。

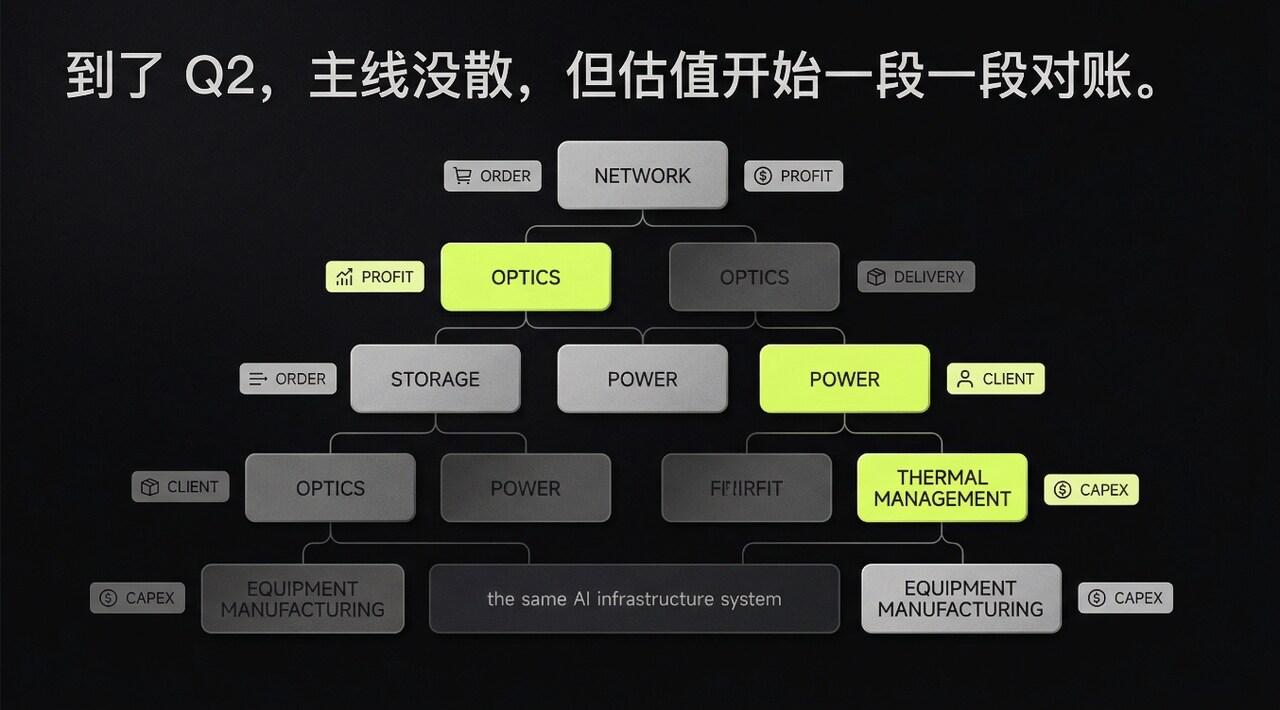

Q2分化:从板块普涨到个股业绩验证

进入第二季度,AI基建的投资逻辑进入深水区。市场不再满足于板块性的宏大叙事,转而开始“分段对账”, scrutinize 每家公司的基本面成色。分化将成为主旋律。

- 网络与光通信:从看预期到看订单:市场将仔细审视订单的持续性、客户结构的健康度以及出货节奏。光模块公司之间将因客户集中度、产能爬坡和毛利率表现的不同而走势分化。

- 存储:成长叙事与周期属性的拉锯:关键在于验证本轮需求是坚实的AI驱动,还是旧周期的新外衣。利润修复的强度和持续性将决定其估值能否站稳。

- 电力与设备制造:交付能力定胜负:这类偏重资产和制造端的公司,其订单可见度、交付节奏和毛利率变化更为透明,业绩兑现能力将成为股价的核心支撑。

主线未散,但驱动因子从“一起涨”的β行情,转向“看谁行”的α行情。

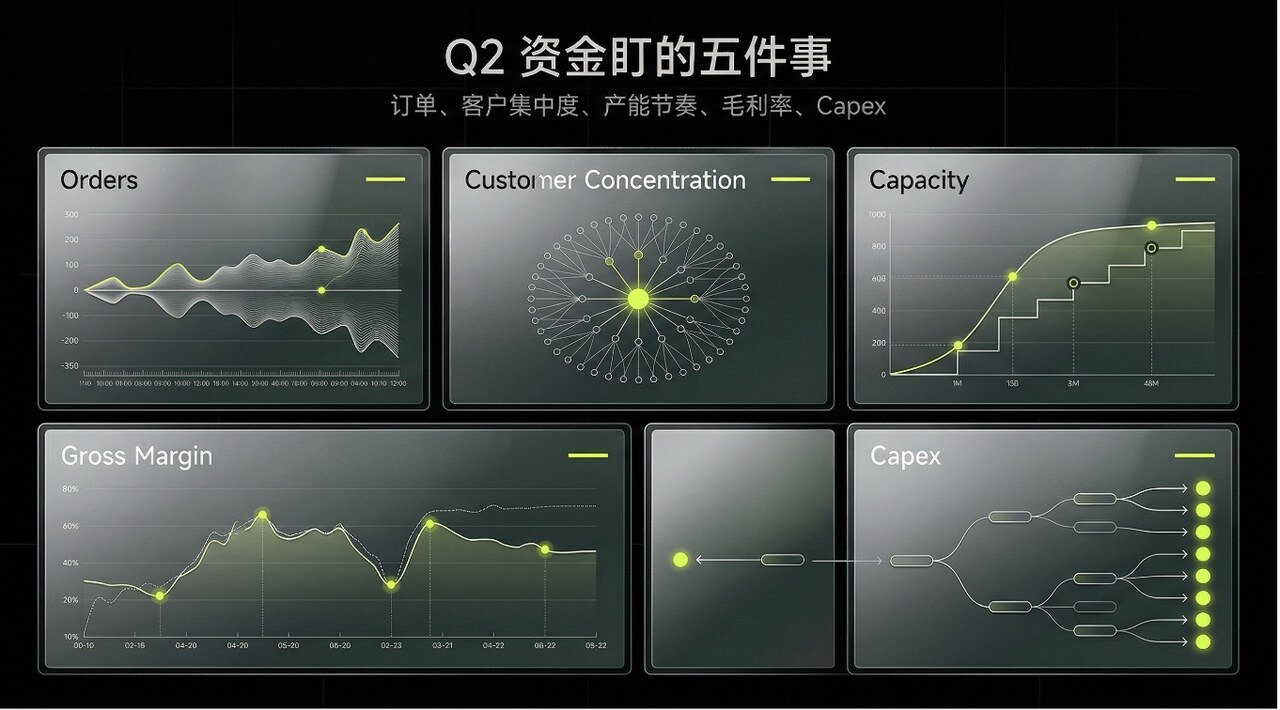

Q2核心观察点:五大财务与运营指标

资金在第二季度将高度关注以下五个维度,试图将高企的预期“钉”在扎实的报表上:

- 订单强度与能见度:特别是网络设备领域,订单是否从试点转向规模化采购,是判断需求硬度的首要指标。

- 客户集中度与风险:尤其是光模块企业,过度依赖单一或少数大客户,可能成为业绩波动的放大器。

- 产能与交付执行力:“需求旺盛”的故事必须由“按时交付”来证明。供应链管理能力和产能扩张节奏至关重要。

- 毛利率走势:市场将严格审视产品升级能否带来利润率的同步提升,而非陷入价格竞争侵蚀利润的窘境。

- Hyperscaler资本开支的结构性变化:大厂投资重心从训练向推理的倾斜,或机房建设节奏的调整,将直接影响产业链各环节的受益顺序和强度。

这五个维度构成了Q2AI基建板块的“压力测试”框架,也是个股能否撑住高估值的关键。

青岚个人视点

本文清晰地勾勒了AI基建投资从“主题狂欢”到“业绩淬炼”的必然路径。Q1的普涨是认知重塑的过程,市场在为基础设施的长期价值重定价。而Q2的分化,则是资本市场效率的体现,它将区分出真正的产业受益者和短期“蹭热点”者。对于投资者而言,当前阶段需要更精细的显微镜,而非广角镜。重点应放在验证企业是否具备将行业β转化为自身α的能力——包括技术壁垒、客户粘性、供应链地位和卓越的运营效率。AI浪潮带来的产业革命是真实的,但最终能穿越周期、兑现估值的,永远是那些报表经得起推敲的实干家。投资逻辑的切换,往往也是超额收益来源的切换。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。