在经历了长达数月的横盘整理后,比特币市场近期显现出突破的势头。而推动这一势头的关键力量,依然来自那位广为人知的倡导者——MicroStrategy的联合创始人迈克尔·塞勒。这一次,他手中的新工具是一种名为STRC的金融产品。

观察塞勒近期的社交媒体动态,可以发现STRC已成为其核心宣传对象。通过一系列风格鲜明的推广内容,这位曾将MicroStrategy(MSTR)推上资本舞台的领军人物,正将其强大的营销能力倾注于STRC,意图明确。

其背后的逻辑在于,STRC目前几乎是MicroStrategy将市场资金转化为比特币购买力的核心渠道。近期该公司宣布的数笔大规模比特币增持,其资金源头均指向STRC的融资。

STRC:一种创新的资本工具

STRC,全称为“可变利率A系列永续弹性优先股”,由MicroStrategy发行,并于去年11月在纳斯达克上市交易。

其运作模式可概括如下:

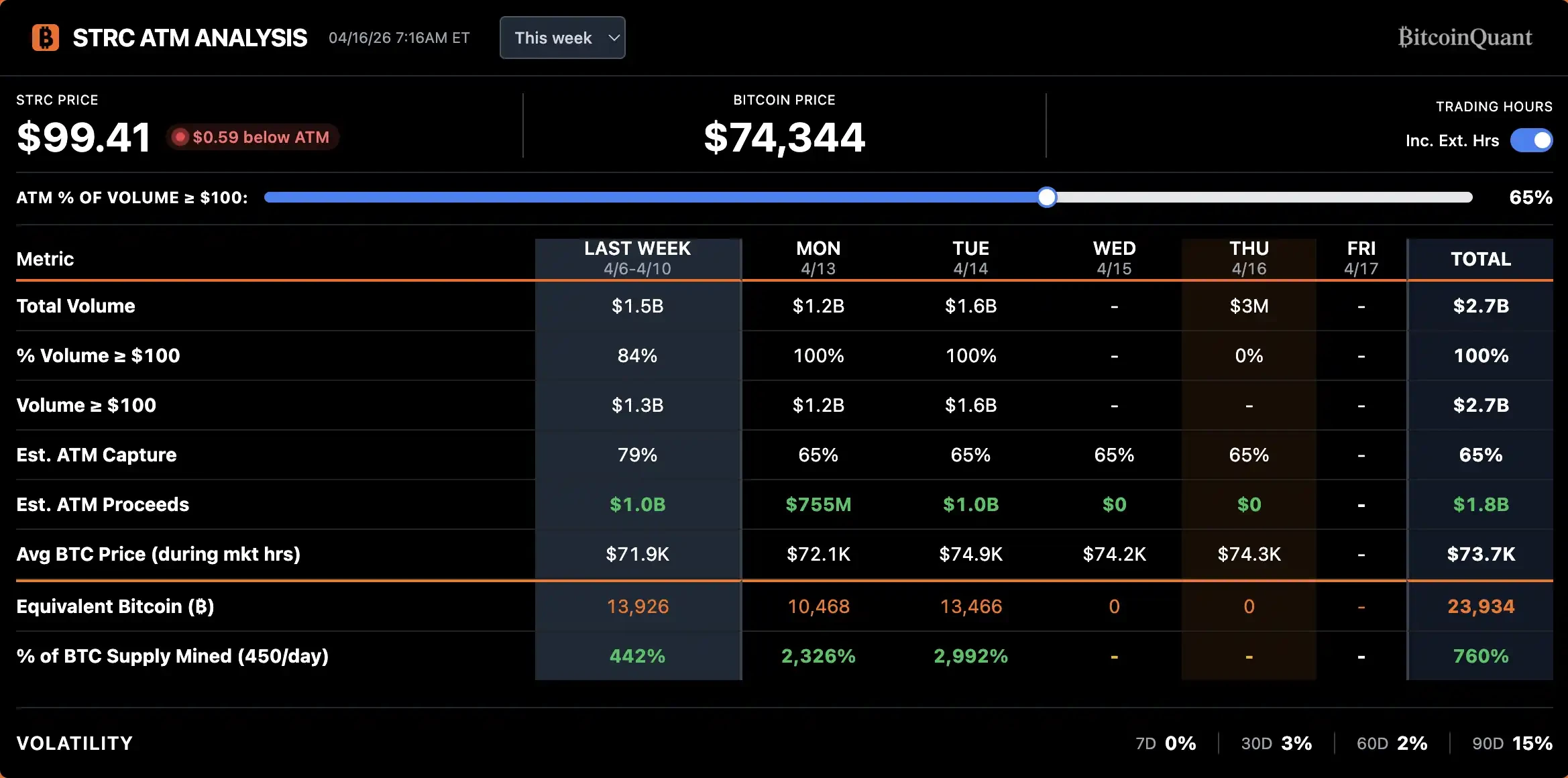

- 投资与回报:投资者以约100美元的价格购入一股STRC。MicroStrategy每月支付现金股息,当前年化收益率约为11.5%,即每股每月约0.96美元。该产品没有到期日,公司也无需偿还本金。

- 价格锚定机制:股价通过每月调整股息率,被稳定在100美元的面值附近。若股价跌破面值,则上调股息率以吸引买盘;若股价上涨超过面值,则下调股息率促使价格回落。每月股息率的调整幅度设有上限。

- 增发与资金用途:只有当STRC股价维持在100美元以上时,MicroStrategy才能按面值增发新股进行融资。募集资金在预留股息储备后,绝大部分被用于购买比特币。

塞勒将这一产品定位为“短久期高收益信用工具”或“比特币支持的货币市场基金”。在当前美债收益率环境下,STRC提供了显著高于传统国债的收益。

STRC驱动的比特币“飞轮”

外界常有一种误解,认为塞勒可以无限“印钞”购买比特币。事实并非如此。资金必须来自真实的市场需求。STRC每增发一股,都意味着有投资者愿意以100美元的价格认购。

购买STRC本质上是一场信用“交易”,其高于国债的收益率部分,是对“MicroStrategy信用风险”的补偿。

然而,许多投资者可能未意识到,他们投入STRC的资金,经过杠杆放大后,会间接流入比特币市场。MicroStrategy公开的财务目标是维持约33%的杠杆率。这意味着公司约三分之一的资金来自STRC等优先股,其余三分之二则来自MSTR普通股。塞勒称此为“智能杠杆”。

其结果是:通过STRC募集的每1美元,为了维持杠杆率目标,公司需要配套增发约2美元的MSTR股票,最终形成3美元的比特币购买力。例如,4月14日MicroStrategy通过STRC单日募集约10亿美元,按此杠杆推算,可能对应高达30亿美元的潜在比特币买盘,这与该公司当月的增持规模大致吻合。

这个“飞轮”存在双向反馈: 当比特币下跌,抵押资产价值缩水,STRC的信用风险上升,公司必须提高股息率以补偿投资者,但这会加大其现金流压力。去年比特币大幅回调期间,STRC股息率从7%一路调升至11.5%以维持吸引力。 反之,当比特币上涨并企稳,抵押基础增厚,信用状况改善,在相同股息率下STRC显得更具吸引力,从而吸引更多资金,推动“飞轮”正向旋转:更多资金购买STRC → 公司杠杆化买入比特币 → 支撑比特币价格 → STRC信用基础更稳固 → 吸引更多资金。

除息套利及其引发的调整

优先股的派息机制与债券不同,它按固定日期一次性派发。对于STRC,只要在除息日前持有股票,即可获得全月股息。这催生了一个明显的套利机会:在除息日前买入,获得股息后迅速卖出。

数据显示,过去几个月STRC在除息日后的平均跌幅远小于股息金额,使得这种月度套利策略有利可图。交易量在除息日前显著攀升,随后迅速回落,表明参与套利的资金在增加。

然而,这种套利行为也带来问题。除息日后,STRC往往陷入流动性低迷、价格低于面值的“死区”,损害其作为稳定收益产品的定位。更重要的是,套利者可能预判MicroStrategy的集中买入行为,提前在比特币现货市场布局,从而推高其购入成本。

为应对此问题,MicroStrategy迅速做出反应。公司已提交提案,计划将STRC的股息支付频率从每月一次改为每半月一次(年化总股息不变)。此举旨在平滑套利窗口,分散资金流动。分析人士指出,这不仅是产品设计的优化,也可能被视为加密货币领域“流式支付”理念向传统金融渗透的一步。

为DeFi注入新的收益来源

STRC的高收益特性,也为近期收益低迷的去中心化金融(DeFi)市场带来了新的叙事。随着主流DeFi协议稳定币收益率的普遍下降,市场渴求可信且具有吸引力的收益来源。

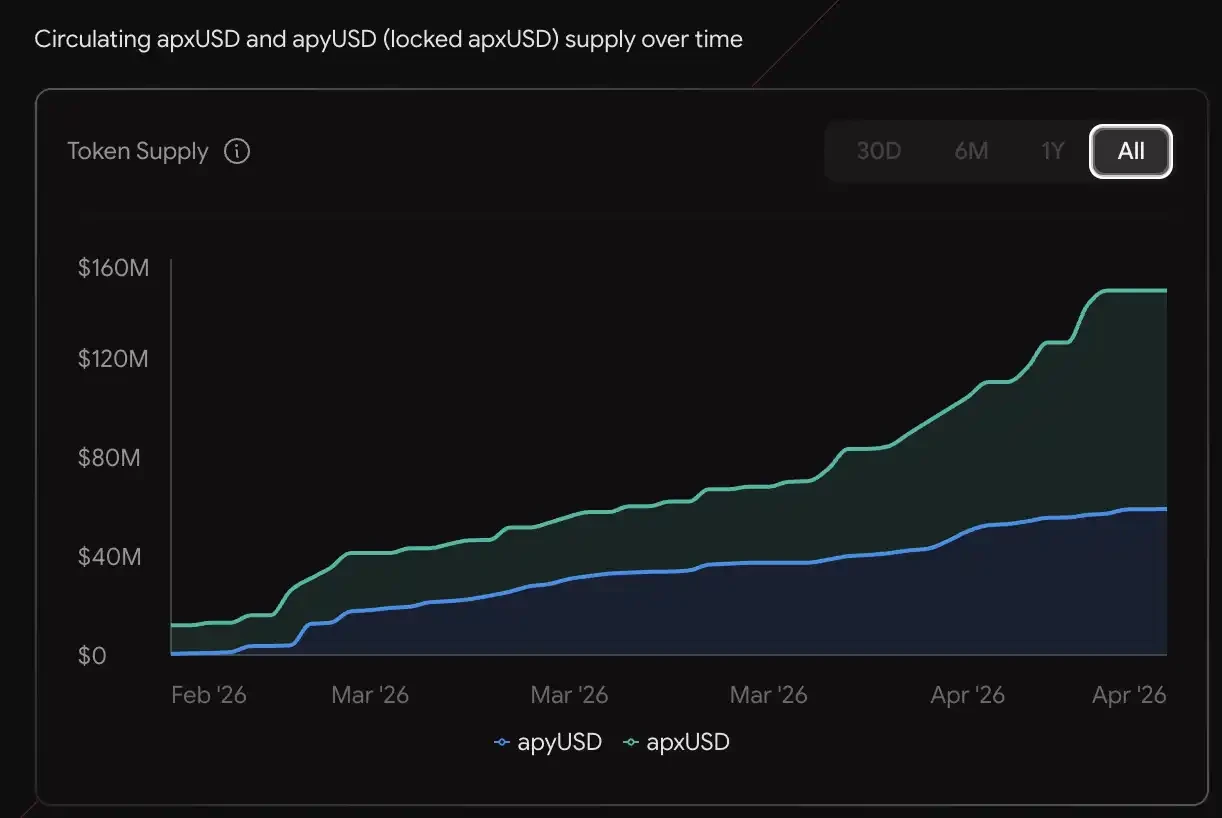

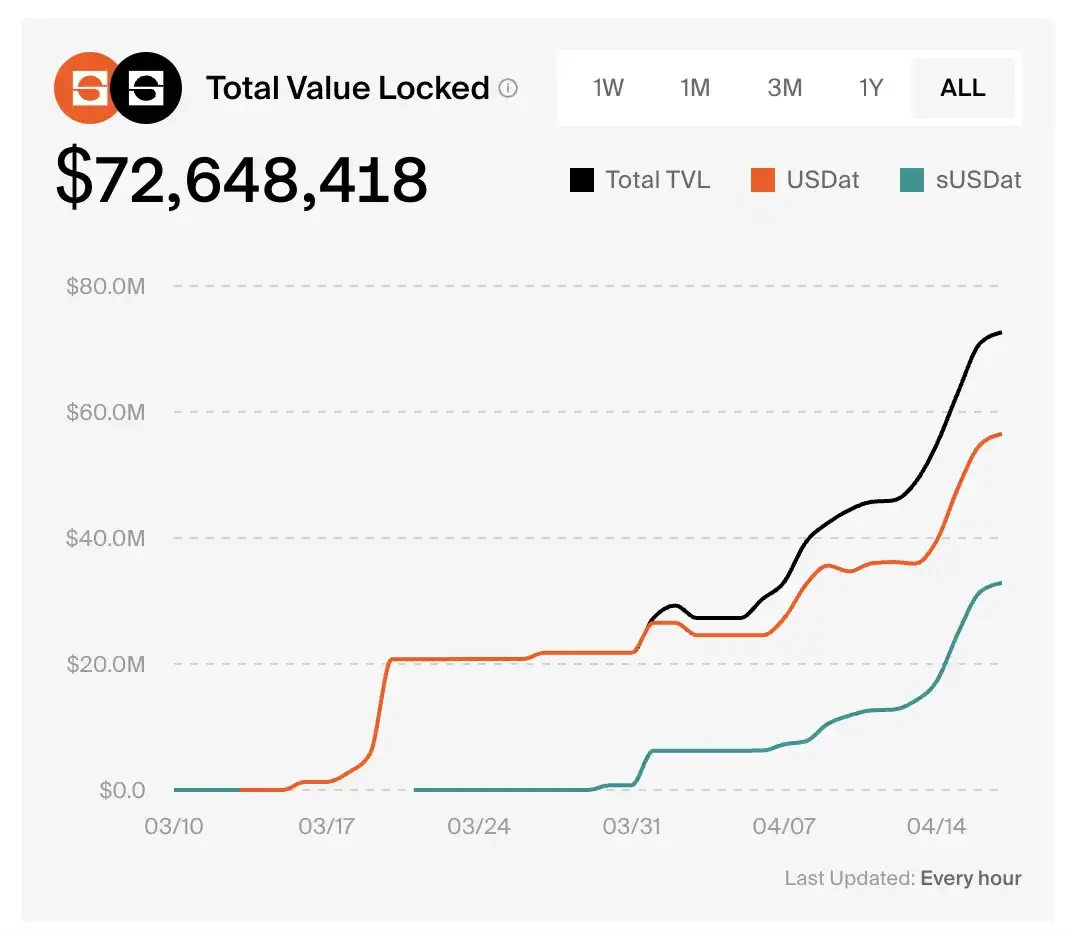

目前,已有项目尝试将STRC的收益封装并引入区块链: Apyx Protocol采用双代币模型,其生息稳定币apyUSD由STRC等资产抵押支持,当前年化收益率约12.78%。 Saturn Credit推出的sUSDat是另一种承接STRC收益的生息稳定币,其总锁仓价值在短时间内迅速增长。

这些尝试旨在将传统金融市场的收益通过结构化产品引入DeFi,可能吸引寻求更高回报的资金回流链上。

中心化与去中心化的悖论

随着MicroStrategy这台“金融机器”高效运转,一个根本性问题愈发凸显:比特币的核心价值主张是去中心化、抗审查、不依赖于任何单一实体的货币网络。

然而,当一家上市公司的优先股,成为这个去中心化资产最主要的边际购买资金渠道时,比特币是否在某种程度上正背离其最初的理想?MicroStrategy对比特币存量占比的持续增长及其巨大的市场影响力,引发了关于比特币系统最终控制权与中心化风险的深层思考。

市场资讯部视点

MicroStrategy通过STRC构建的资本模型,无疑是传统上市公司拥抱加密货币的极致金融工程案例。它将公司信用、股东权益与比特币价格深度绑定,创造了一个自我强化的增长飞轮。短期看,这为比特币引入了可观的机构级买盘,提供了价格支撑。然而,该模式也暗藏风险:其可持续性高度依赖比特币价格的上涨预期以维持信用利差和投资者信心。一旦市场进入长期下行周期,高股息支付可能成为公司的沉重负担,甚至引发流动性危机。此外,比特币生态的“中心化”风险确实值得警惕。STRC现象是金融创新的前沿实践,但也再次印证了在高收益背后,风险与复杂性永远并存。投资者需穿透营销叙事,深入理解其多层杠杆与周期性套利行为对底层资产价格的复杂影响。

🔥 这篇深度分析够不够劲?群里还有更多加密专题干货!

想跟志同道合的朋友一起聊趋势?赶紧进群→青岚免费交易社群 (电报)

💡 感谢阅读

1、市场风云变幻,以上仅为青岚姐个人的复盘与思考,不作为任何投资建议。在加密市场的长跑中,比起预测,更重要的是执行——请务必管好仓位,严带止损,愿我们且行且珍惜,在每一轮波动中稳健前行!

2、关于如何合理设置止盈止损,请点这里查看青岚姐的教程。

3、本文由青岚加密课堂整理优化,如需转载请注明出处。