稳定币发行商Circle近期的一项收购行动,在加密社区掀起了巨大波澜。该公司正式宣布,已完成对跨链协议Axelar Network初始开发团队Interop Labs核心人才与技术的收购,旨在强化其跨链基础设施战略,为Arc和CCTP等核心产品提供无缝互操作性。

然而,这起看似常规的收购却因一个关键细节变得极不寻常:Circle在公告中明确表示,交易仅涉及Interop Labs团队及其知识产权,而Axelar Network项目本身、其基金会以及原生代币AXL将继续保持独立,由社区治理。原项目的另一贡献方Common Prefix将接管Interop Labs原有的运营活动。

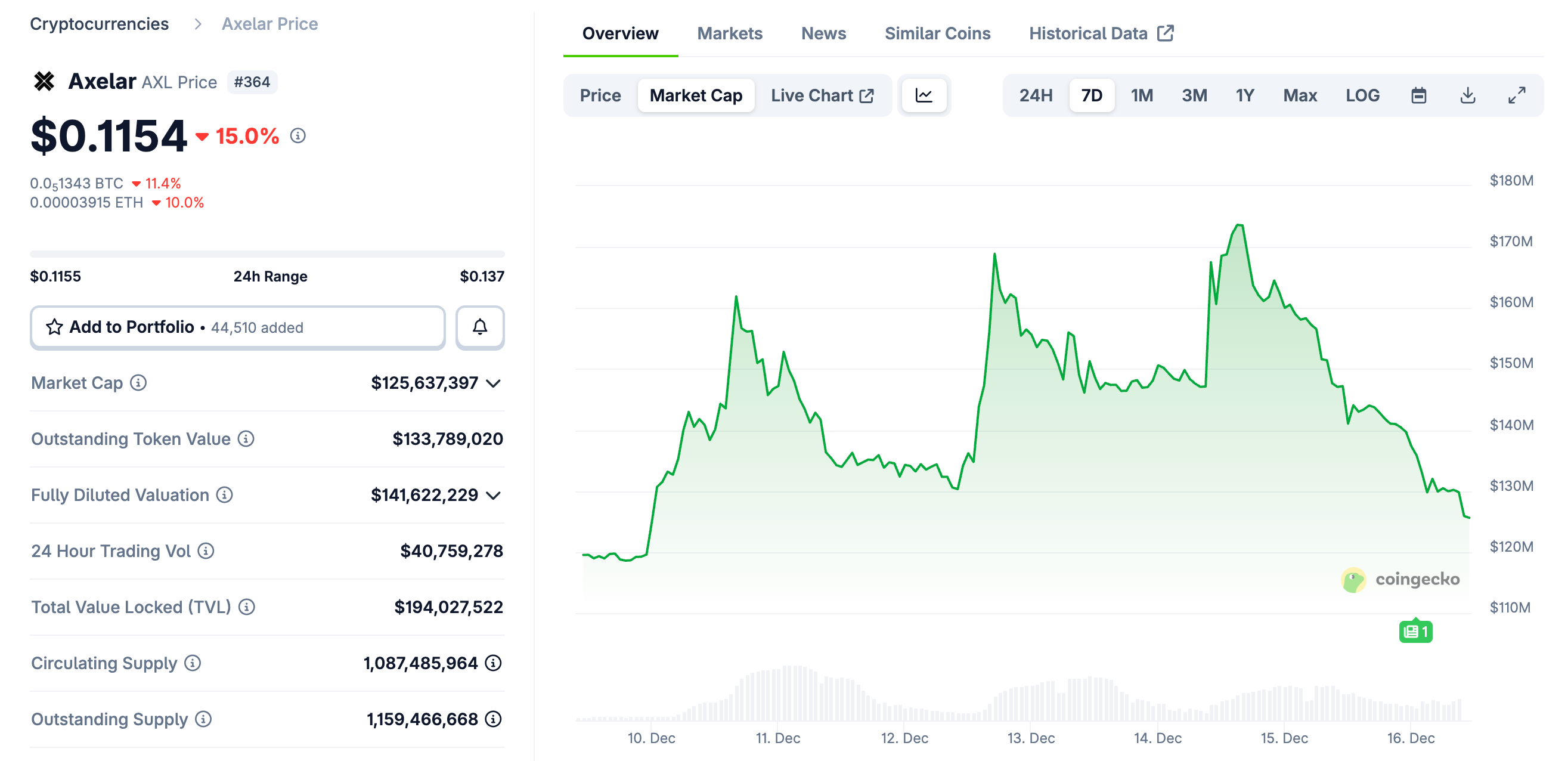

简而言之,Circle带走了项目的核心开发力量,却将项目与代币留在了原地。市场对此反应迅速,AXL代币价格应声大幅下挫,短时间内跌幅显著。

这一“只要团队、不要代币”的收购模式,迅速引发了关于“股权与代币”根本性权益冲突的激烈辩论,社区意见分裂为旗帜鲜明的两大阵营。

反对声浪:被抛弃的代币持有者与道德质疑

批评者,尤其是一些风险投资机构,对此举表达了强烈不满。他们认为,这实质上损害了代币持有者的利益,因为投资价值所依托的核心资产——开发团队——已被剥离。

- “变相欺诈”指控: Moonrock Capital创始人Simon Dedic直言此举近乎“犯罪”,违背道德,并警告项目创始人应像对待股权一样严肃对待代币。

- 利益输送质疑: The Block联创Mike Dudas指出,有传言称Circle在交易中完全忽视了项目早期投资人,这种操作方式极不寻常。

- 价值归零风险: 多位评论人士认为,失去核心团队的AXL代币价值基础已严重动摇,代币持有者成为唯一的受损方,而团队和股权投资者却可能从中获利。

- 行业根本矛盾: ChainLink社区知名人物Zach Rynes强调,这再次暴露了加密行业代币与股权间的根本利益冲突,开发团队的成功退出与代币持有者的零回报形成鲜明对比,阻碍了主流资本的进入。

支持立场:市场规则与资本结构的现实

另一方面,支持者则从商业逻辑和资本结构的角度为Circle辩护,认为这是正常的市场行为。

Arca首席投资官Jeff Dorman发表了详细分析。他指出,在企业融资的资本结构中,不同层级存在明确的优先顺序:

- 有担保债务

- 无担保优先债务

- 次级债务

- 优先股

- 普通股

- 代币

代币天然处于这个结构的最底层。在各类企业行动(如破产、并购)中,上一层级投资者的利益往往优先于下一层级。因此,在收购价值不高的公司时,股权持有者获益而代币持有者受损,是现有规则下的可能结果,并非特例。

Electric Capital联合创始人Avichal Garg也认为这是正常现象,如果未来价值由团队创造,收购方没有义务向代币投资者支付对价。

核心反思:代币的法律与经济本质究竟是什么?

这场争议远不止于单次收购的得失评判,它尖锐地指向了一个加密行业长期悬而未决的根本性问题:代币的法律与经济属性到底如何界定?

叙事与现实的割裂: 在项目发展和市场宣传中,代币常被赋予“准股权”的期待,代表着对项目未来成功的权益。然而,在并购、清算等现实法律与商业框架下,代币往往被剥离这些权益,回归到“实用型资产”或甚至无明确权利凭证的原始状态。

权利需要被制度化: Axelar事件表明,代币的权利不会凭空产生。只有当其权益通过明确的法律结构、智能合约设计或治理章程被制度化后,才能在关键时刻得到承认和保护。目前这种“叙事上股权化,结构上底层化”的矛盾,正是此类冲突反复出现的根源。

本次收购案很可能不是最后一例类似争议,但它有望成为一个关键的催化剂,促使整个行业更深入、更务实地思考与探索代币权益的构建与保障机制,这是行业走向成熟无法回避的课题。