加密金融的里程碑:五家数字资产机构获准成为联邦信托银行

2025年12月,美国货币监理署(OCC)的一项决定震动了金融与科技界。Ripple、Circle、Paxos、BitGo以及富达数字资产(Fidelity Digital Assets)五家领先的数字资产公司,获得了有条件批准,得以转型为联邦特许的国家信托银行。这一举措标志着长期游走于传统金融体系边缘的加密行业,首次以“银行”的正式身份被纳入美国联邦监管框架。

此举并非突然,而是监管环境系统性转向的结果。随着2025年7月《GENIUS法案》的签署,稳定币及其发行机构首次在联邦层面获得了明确的法律定位,为此次集中发牌铺平了道路。这清晰地传达出一个信号:数字资产业务正从被审视的“高风险领域”,转变为可在明确规则下参与核心金融体系的重要组成部分。

联邦信托银行:超越名称的制度升级

理解此次批准的分量,关键在于认清“国家信托银行”与“全功能商业银行”的本质区别。OCC颁发的这一特许资格,其核心价值在于监管层级的跃升与基础设施地位的获取,而非获得吸收公众存款或发放贷款的传统银行权力。

联邦优先权与统一的合规路径

在美国双轨银行体系下,联邦特许意味着机构直接受财政部下属的OCC监管,并享有“联邦优先权”。这彻底改变了加密公司过去面临的困境——无需再在50个州拼凑式地申请货币传输牌照(MTL),应对各不相同、成本高昂的监管要求。从此,它们拥有了全国业务的通行证和统一的合规标准,监管信誉获得结构性提升。

受托责任与业务的高度匹配

联邦信托银行的核心在于法律上的受托责任,即必须将客户资产与自有资产严格隔离,并以客户利益为优先。这对于经历过FTX等挪用客户资产事件的加密行业具有里程碑意义。同时,禁止吸收受FDIC保险的存款这一限制,恰恰与稳定币发行方“100%储备资产支持”的商业逻辑高度契合。它们不进行信用扩张,因此无需传统银行的存款保险,也避免了相应的复杂合规负担。

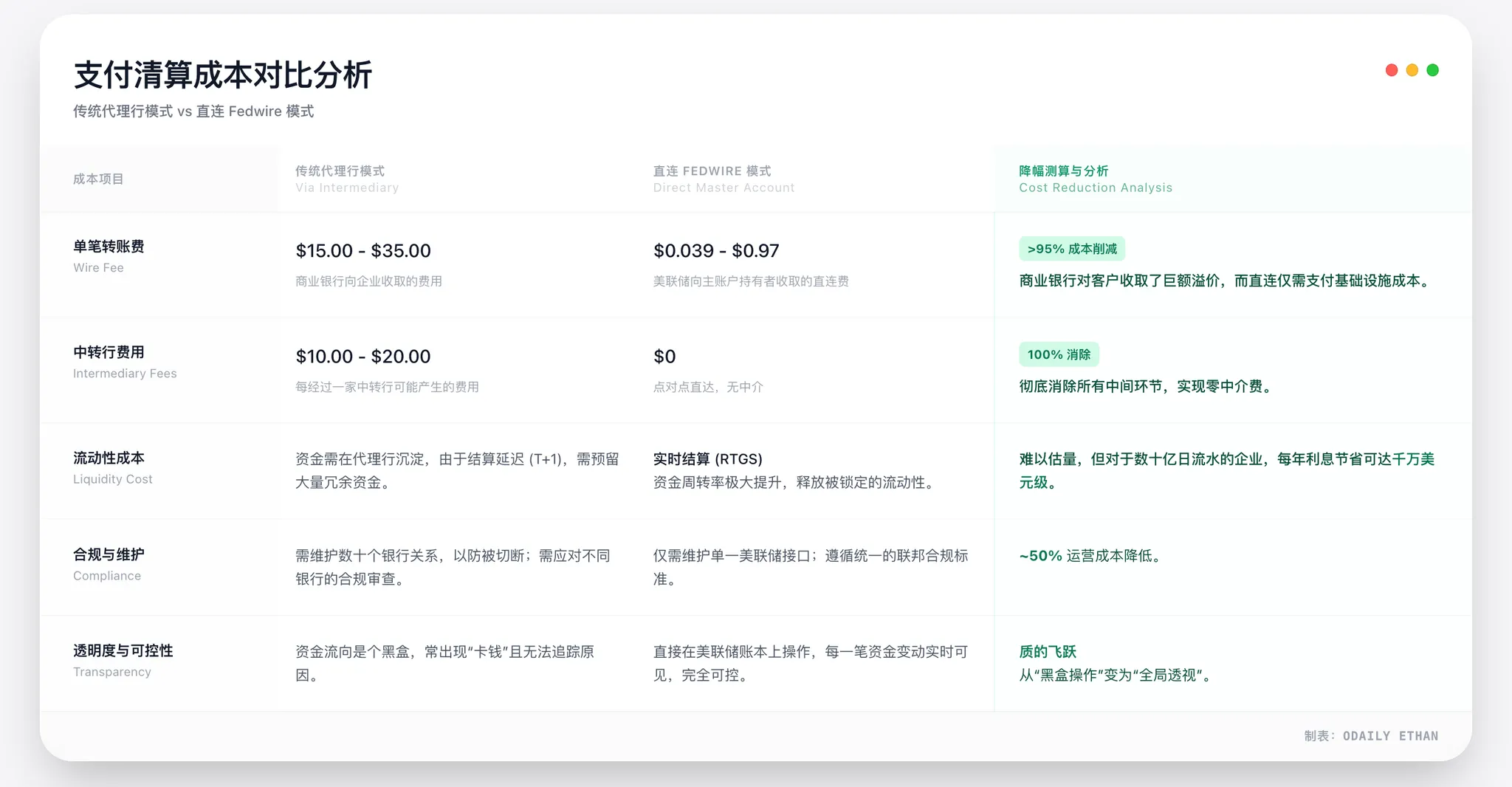

通往美联储支付系统的钥匙

此次转型最深刻的战略意义,在于为这些机构打开了申请直接接入美联储支付系统(如Fedwire)的大门。此前,加密公司始终处于美元体系的“外围”,必须依赖商业银行作为中介进行最终结算,即所谓的“代理行”模式。

这种模式带来了三大痛点:

- 生存不确定性:银行可单方面终止服务,导致“去银行化”风险。

- 成本与效率低下:多层中介导致手续费高昂、结算延迟。

- 结算风险:T+1或T+2的结算周期占用流动性并暴露信用风险,2023年硅谷银行事件中Circle的遭遇即是明证。

一旦获得美联储主账户,这些新型信托银行将能直接参与央行实时结算系统,在支付层级上与摩根大通、花旗银行站在同一层面。这不仅是名分的变化,更是支付基础设施结构的根本性重塑。

结构性成本优势与稳定币属性进化

直连美联储支付系统带来的成本削减是结构性的。通过绕过多层代理行,在稳定币发行与机构支付等高频场景中,整体结算成本预计可降低30%-50%。对于管理近800亿美元储备的Circle而言,仅此一项每年可能节省数亿美元,形成强大的竞争护城河。

同时,稳定币的法律与金融属性也在发生深刻变化。当发行方作为联邦信托银行运作,其稳定币储备将置于OCC的联邦监管和严格的受托责任框架下。这虽然不同于央行数字货币(CBDC)或FDIC保险,但在“100%全额储备+联邦监管+资产隔离”的组合下,其信用等级和机构信任度将显著提升。

监管环境的范式转移:从“去银行化”到制度接纳

这一里程碑的实现,根植于美国政治与监管哲学的根本性转向。与拜登政府时期强调风险隔离、导致“去银行化”的监管逻辑不同,特朗普政府将加密资产,特别是稳定币,视为美元体系的延伸和战略工具。

《GENIUS法案》的通过是转折点。该法案不仅为稳定币发行提供了联邦法律框架,还硬性要求100%的高流动性资产支持,并赋予稳定币持有人优先受偿权。这大幅降低了监管对道德风险的顾虑,使得OCC依据该法案向加密机构发放银行牌照成为顺理成章的制度落实。

传统金融的反击与未来的博弈

加密行业的制度突围,立即引发了传统银行业的强烈防御。以银行政策研究所(BPI)为代表的游说团体提出了三大核心指控:

- 监管套利:指责加密机构通过信托牌照从事银行核心业务,却规避了对其母公司的并表监管,形成风险盲区。

- 破坏原则:认为允许科技公司拥有银行,破坏了“银行与商业分离”的传统防火墙,并造成不公平竞争。

- 风险隐患:警告没有FDIC保险兜底的新型银行,可能在危机中引发系统性风险。

更重要的是,获得OCC牌照仅是第一步。通往美联储支付系统的最后关卡——主账户的最终批准权——仍牢牢掌握在美联储手中。此前怀俄明州加密银行Custodia的诉讼先例表明,这将是下一场激烈博弈的焦点。传统银行业势必向美联储施压,要求设立极高的接入门槛。

结语:新阶段的开始

OCC的批准并非争议的终点,而是一个全新竞争阶段的起点。加密金融正式进入了制度内部,但关于如何平衡创新、稳定与公平竞争的博弈将持续数年。州与联邦监管权的协调、《GENIUS法案》细则的制定、以及市场层面可能的并购与合作,都将重塑未来的金融版图。可以肯定的是,加密行业正在从金融体系的“外部使用者”,转变为基础设施的“内在组成部分”。