本文来源:Kalshi Research

编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

编者按:知名预测市场平台Kalshi近期推出了其内部研究栏目“Kalshi Research”,旨在向学术界及研究人员分享平台独有的交易数据。该栏目的首份研究报告《超越共识:预测市场与通胀冲击预测》已正式发布,探讨了市场预测在关键经济指标上的表现。

下文为经编译的报告核心内容。

研究背景与核心问题

在关键经济数据发布前,金融机构的分析师们会形成所谓的“共识预期”,这已成为市场决策的重要参考。然而,这种基于相似方法论和信息的共识,在最具挑战性的市场动荡时期,其预测能力往往面临考验。

本报告旨在对比分析:在预测美国同比整体消费者价格指数(CPI)这一核心宏观指标时,传统华尔街共识预期与Kalshi预测市场所隐含的集体预测,究竟孰优孰劣?研究聚焦于预测的准确性,尤其是在数据结果大幅偏离预期的“冲击”时期。

核心发现摘要

- 整体精度领先:在所有市场环境中,Kalshi预测市场的平均绝对误差(MAE)比华尔街共识预期低40.1%。

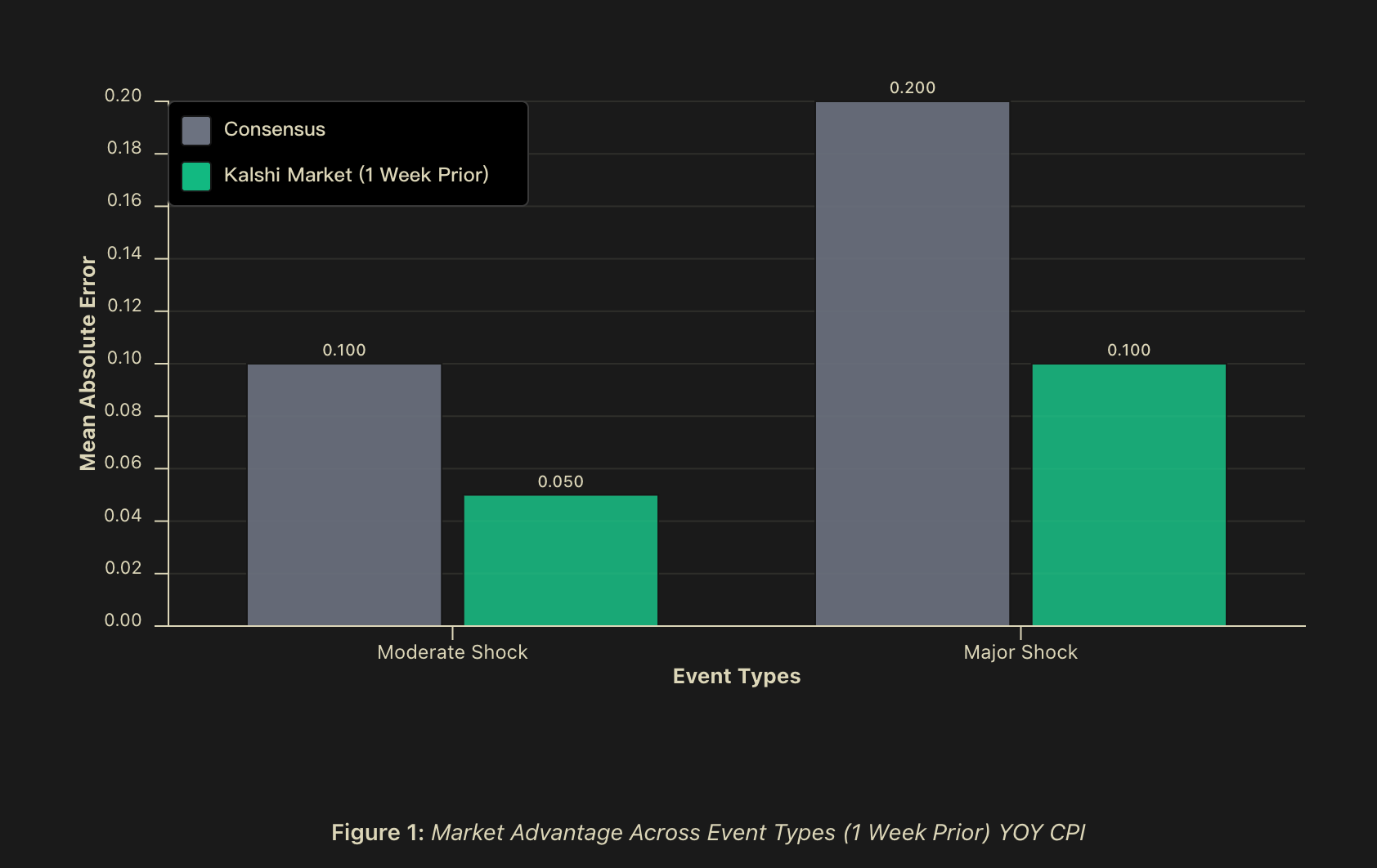

- 冲击时期优势放大:当实际数据与共识预期出现重大偏差(超过0.2个百分点)时,预测市场在数据公布前一天的预测误差比共识低约60%。在中等偏差(0.1-0.2个百分点)情况下,优势也超过56%。

- 分歧即信号:当市场预测与共识预期的差值超过0.1个百分点时,意味着发生数据冲击的概率超过81%。在此类分歧案例中,市场预测的准确率高达75%。

研究方法论

数据来源与处理

研究覆盖了2023年2月至2025年中期的超过25个月度CPI发布周期。我们提取了Kalshi平台在数据公布前一周、前一天及当天上午的隐含市场预测值,并与同期发布的机构共识预期进行对比。所有市场数据均来自真实交易。

事件分类标准

根据公布值与共识预期的绝对偏差,将发布事件分为三类:

- 正常事件:偏差小于0.1个百分点。

- 中等冲击:偏差介于0.1至0.2个百分点之间。

- 重大冲击:偏差超过0.2个百分点。

绩效评估指标

主要采用平均绝对误差(MAE)衡量预测准确性,并计算了市场预测相对于共识的“胜率”。同时,分析了预测精度随时间(从发布前一周至发布当天)演变的模式。

详细结果分析

全面的准确性优势

在整个研究样本期内,预测市场在每一个预测时间窗口上都 consistently 优于共识预期。其MAE降低幅度在40.1%至42.3%之间。更重要的是,当两者预测值出现显著分歧时(差值≥0.1个百分点),市场预测在75%到81.2%的情况下更接近最终实际值。

这表明,市场预测与共识预期之间的分歧本身,就是一个高价值的预警信号,提示着共识可能出错、冲击即将发生。

“冲击Alpha”的实证证据

预测市场的相对优势在市场动荡时期呈指数级放大。在重大冲击事件中,其预测误差可比共识预期低50%至60%;在中等冲击事件中,优势也达到50%至56.2%。相反,在风平浪静的正常时期,两者表现则较为接近。

这一发现具有关键的经济意义:恰恰在预测失误成本最高的时期,预测市场提供了质量显著提升的信号。这种超额表现被称为“冲击Alpha”。

优势背后的驱动机制

为何预测市场能在困难时期表现更佳?报告提出了三个核心解释:

1. 多样化的“群体智慧”

华尔街共识源于方法论相似的专业分析师,信息源重叠度高。而预测市场聚合了来自不同背景的参与者——他们可能掌握着专有数据、行业洞察或另类信息。这种多样性在“群体智慧”效应下,能有效抵消个体误差,尤其在传统模型失效的转折点,零散信息得以高效整合。

2. 激励机制的精准对齐

机构预测者面临复杂的职业声誉风险,倾向于“从众”,因为偏离共识而出错的代价远高于跟随共识出错的代价。预测市场则建立了纯粹的经济激励:准确则盈利,错误则亏损。这种机制直接筛选并奖励那些能识别共识错误的参与者,使其在市场中的影响力随资本增长而提升。

3. 高效的信息聚合能力

研究发现,即使在共识预期形成的同时期(数据公布前一周),市场预测也已具备优势。这说明其优势并非源于更早获得信息,而是能更有效地处理和整合那些分散、非结构化、难以被传统模型采纳的信息碎片。

研究局限与未来方向

本研究样本期约30个月,重大冲击事件本就罕见,因此对极端尾部事件的统计效力有限。未来需要更长时间序列来验证结果的稳健性。潜在的研究方向包括:将分析拓展至其他宏观经济指标,探索预测市场优势所需的流动性门槛,以及比较其与高频金融工具隐含预测的异同。

结论与启示

本报告证实,在预测CPI通胀数据方面,预测市场提供的集体智慧不仅整体上比华尔街共识预期误差低约40%,更能在市场遭遇冲击的关键时刻,将误差降低约60%。

在当今经济不确定性加剧、尾部风险频发的环境下,预测市场提供了一种区别于传统模型的、强大的信息聚合机制。对于投资者、风险管理者及政策制定者而言,将这种能够捕捉“冲击Alpha”的差异化信号纳入决策框架,有望成为提升风险管理韧性与决策质量的重要一环。