引言:重塑分析视角,从资本流动切入

开启关于全球资本配置与轮动的新研究系列,一个核心洞察逐渐清晰:决定加密货币市场走向的根本力量,往往并非层出不穷的新概念。

无论是现实世界资产代币化(RWA)还是其他创新叙事,它们更像是市场情绪的催化剂,而非深层引擎。这些故事能够吸引关注,但无法凭空创造持续的上涨动力。真正的驱动力源于全球资本的潮汐运动。在流动性泛滥的时期,即便脆弱的逻辑也能被推升为主流共识;反之,当资本退潮,最坚实的叙事也难以抵挡价格的下行压力。

本系列的第一部分致力于构建一个基础分析框架,将加密资产置于更广阔的宏观图景中审视。框架的后续应用与深化将在后续文章中展开。

构建框架第一步:绘制全景资产地图

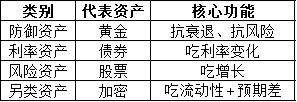

首要任务是跳出加密市场的局限,建立全球核心资产的宏观视野。传统的股、债、商分类虽具参考价值,但难以精准捕捉资本在不同经济阶段的跨市场流动。

更有效的方法是根据资产对经济和流动性环境的敏感性进行分类。关键不在于其法定类别,而在于其价格依赖于何种宏观变量,以及对何种风险暴露。例如,某些资产价格与实际利率负相关,某些则受益于通胀上行或纯粹的避险情绪。

构建这样一张“资产生态地图”,无需成为每个市场的专家,但需要对资产间的联动关系有深刻理解:何种条件对其有利,何种条件构成压制。这张思维导图将成为后续所有分析与判断的坐标系。

在此坐标系中,加密货币需要被重新定位。

重新定义:为何加密资产属于“另类流动性资产”?

加密货币常被与美股科技股等风险资产归为一类,因其价格走势时常呈现高相关性。表面看,这合乎直觉——加密市场同样表现出高波动、高贝塔和深度回撤的特征。

然而,相关性不等于内在本质。

从金融属性剖析,股票代表了对企业未来现金流的索取权,其估值锚定于盈利、股息等基本面,即便短期偏离,最终仍会向内在价值回归。

加密资产则截然不同。它不产生可预测的现金流,传统估值模型(如DCF)在此完全失效。其价格行为更像是对流动性变化的直接映射,主要由资本的净流入与流出驱动,而非内在生产力的增长。叙事可以解释资金“为何”流动,但流动性的“有无”才是决定性前提。

因此,更准确的界定是:加密货币是一种非生息、高弹性的另类流动性资产,位于全球风险偏好光谱的最远端。它在流动性充裕、风险追逐情绪高涨时表现最为耀眼,而在资本寻求安全与稳定收益时则首当其冲遭遇抛售。

核心逻辑:流动性是加密市场的命脉

一旦将加密货币定性为流动性敏感型资产,其周期行为便豁然开朗。

股票分析可以基于盈利预测和估值倍数推算目标价,因其有基本面作为“地心引力”。加密资产缺乏这种引力,其价格上涨高度依赖于外部新资金持续入场并愿意接受更高报价。

这些新资金主要来源于传统金融体系——从股市、债市流出的资本,或因低利率环境而闲置的现金。因此,洞察流动性的源头、规模与转向时机,远比追踪单个项目进展更为关键。当资本开始追逐高波动性与高凸性机会时,加密市场便成为天然的目的地;反之,当资本收缩防御,加密资产往往是第一批被减持的对象。

简而言之,流动性状况是主导变量,其他因素多为次要或衍生变量。

构建框架第二步:自上而下,宏观变量优先

本框架的第二个支柱是自上而下的宏观分析。高效的方法不是从单个资产入手,而是先识别那些驱动所有资产价格的共同宏观变量。

在顶层,有五类宏观指标至关重要:

- 利率环境:尤其需要区分名义利率与实际利率(经通胀调整)。

- 通胀趋势:关注CPI、PCE等核心指标的变化。

- 经济增长:通过PMI、GDP增速等判断经济动能。

- 系统流动性:体现在央行资产负债表规模、货币供应量(如M2)的变化上。

- 市场风险偏好:可通过VIX恐慌指数、信用利差等指标观测。

许多市场参与者紧盯美联储利率决议,但机构资本更关注实际利率,因为它直接决定了持有比特币等零息资产的机会成本。此外,加密社区常热议通胀,却相对忽视流动性总量与风险偏好的微妙变化,这构成了一个关键认知盲区。货币供应增长和波动率结构往往能更早揭示市场整体的方向。

一个简明的传导链条有助于理解其逻辑:

通胀预期 → 引导利率政策 → 影响流动性松紧 → 塑造风险偏好高低 → 最终决定资产价格。

厘清经济在这条传导链中所处的位置,比孤立分析单一资产能带来更深刻的洞察。

构建框架第三步:建立周期思维模型

经济周期虽是一个经典概念,但其指导意义历久弥新。从宏观视角看,经济总是在扩张与收缩、政策宽松与紧缩之间循环往复。

一个高度简化的模式是:

- 宽松周期:通常利好风险资产,如加密货币、成长股。

- 紧缩周期:则往往使现金、国债、黄金等防御性资产更具吸引力。

此框架并非机械套用的公式。每类资产的具体反应会因市场预期、估值位置和微观结构而异。然而,具备周期视角能帮助投资者在市场风格剧烈切换时,避免做出纯粹情绪化的决策。

一个重要的复杂性在于全球周期并不同步。当前全球经济呈现分化格局:美国可能从紧缩周期末端转向宽松;日本正试探性地退出超宽松政策;中国致力于结构性调整;而欧洲部分经济体则面临增长停滞。

尽管如此,美国因其美元的国际储备货币地位,仍是全球流动性的主要源头。美元流动性与美国利率的变动,对全球资本配置依然拥有最强影响力。因此,任何全球资产轮动分析,都应以美国市场为起点,再逐步辐射至其他区域。

结论:框架的价值在于理解而非预测

本文构建的框架前半部分,其核心在于建立分析结构,而非进行短期价格预测。目标是理解促使某一类资产在特定宏观环境下脱颖而出的深层原因,而非猜测明日涨跌。

通过将加密货币重新定义为“另类流动性资产”,坚持宏观驱动先于叙事分析,并建立坚实的周期思维,投资者可以规避许多常见的认知误区。

后续文章将在此基础上,深入探讨资本在不同资产间的轮动顺序、可跟踪的先行指标,以及如何识别流动性向高风险资产转移的关键信号。

部分观点启发自行业资深研究者。